Содержание

Перейти к:

https://doi.org/10.17749/2070-4909/farmakoekonomika.2022.147

Перейти к:

Цель: изучение различных типологических характеристик розничного сектора фармацевтического рынка 23 субъектов Российской Федерации (РФ), а также анализ показателей доступности социально значимых видов лекарственной помощи по состоянию на 2021 г.

Материал и методы. Материалами исследования являлись данные, полученные на основе специально разработанных карт-запросов в органах управления здравоохранением субъектов РФ, а также данные Росстата, Федеральной антимонопольной службы РФ, Росздравнадзора. Использованы методы сравнительного, структурного, логического и контент-анализа, а также метод группировки данных. Этапы исследования включали анализ общей структуры розничных секторов региональных фармацевтических рынков, структуры аптечных организаций (АО) в зависимости от формы собственности, доступности фармацевтической помощи населению субъектов РФ, а также количественных характеристик АО, осуществляющих социально значимые виды лекарственной помощи: экстемпоральное изготовление лекарственных форм, отпуск населению наркотических средств, психотропных веществ и их прекурсоров, входящих в списки II и III Постановления Правительства РФ от 30 июня 1998 г. № 681, участие в реализации программ лекарственного обеспечения льготных групп населения федерального и регионального уровней ответственности. На основании полученных значений индикативных показателей проводилась типологизация субъектов РФ.

Результаты. По общему количеству объектов розничной реализации в первую пятерку входят региональные фармацевтические рынки Новосибирской (2688), Нижегородской (2265), Самарской (2493), Тульской (1516) и Белгородской (1383) обл. По состоянию на 2021 г. доля аптек в общей структуре сектора фармацевтической розницы исследуемых субъектов РФ составляла 45,5%, аптечных пунктов и аптечных киосков – 54,1% и 0,4% соответственно. В большинстве случаев фармацевтический рынок субъектов РФ являлся концентрированным: усредненное значение показателя средней численности населения на одну АО составило 2215 человек. Наиболее концентрированными оказались фармацевтические рынки Тульской, Курской и Псковской обл., наименее концентрированными – рынки Чеченской Республики, Мурманской обл., Красноярского края. Основная нагрузка по предоставлению социально значимых видов лекарственной помощи возложена на АО государственного и муниципального секторов, при этом в общей структуре АО на долю госсектора приходится 11,2%.

Заключение. На основании изучения основных индикативных показателей охарактеризована ситуация в розничном секторе фармацевтических рынков различных субъектов РФ. Выявленная в 2021 г. тенденция сокращения общего количества объектов розничной реализации может быть обусловлена чрезмерно высокой степенью концентрации АО на региональных рынках, а также заметным сокращением рентабельности фармацевтической деятельности (в т.ч. на фоне снижения платежеспособности населения в связи с распространением новой коронавирусной инфекции) и влиянием законодательных изменений.

Петрухина И.К., Рязанова Т.К., Хусаинова А.И., Егорова А.В., Блинкова П.Р. Анализ основных индикативных показателей розничного сектора фармацевтического рынка субъектов Российской Федерации. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2022;15(4):419-441. https://doi.org/10.17749/2070-4909/farmakoekonomika.2022.147

Petrukhina I.К., Ryazanova Т.К., Khusainova А.I., Egorova А.V., Blinkova P.R. Analysis of the main indicative values of the pharmaceutical market retail sectors in the constituent entities of the Russian Federation. FARMAKOEKONOMIKA. Modern Pharmacoeconomics and Pharmacoepidemiology. 2022;15(4):419-441. (In Russ.) https://doi.org/10.17749/2070-4909/farmakoekonomika.2022.147

В Российской Федерации (РФ) значимой частью системы лекарственного обеспечения является потребление лекарственных препаратов (ЛП) за счет собственных средств граждан [1–4]. В структуре общей емкости российского фармацевтического рынка на долю розничного сектора приходится около 64% в денежном выражении и почти 85% – в натуральном выражении [4].

Непосредственными участниками розничного сектора фармацевтического рынка, осуществляющими отпуск ЛП и других товаров аптечного ассортимента, являются аптечные организации (АО): аптеки, аптечные пункты и аптечные киоски, а с 2021 г. – и аптеки индивидуальных предпринимателей [2][3][5]. При отсутствии АО препараты населению могут отпускать фельдшерско-акушерские пункты (ФАП), амбулатории и кабинеты общеврачебной практики (ОВП) [5]. Важной функцией АО является оказание социально значимых видов лекарственной помощи населению: участие в реализации федеральных и региональных программ льготного лекарственного обеспечения, отпуск препаратов различных учетных групп, экстемпоральное изготовление лекарственных форм (ЭИЛФ) [1][2][4][5]. Несмотря на социальную значимость этих видов лекарственной помощи, в различных регионах РФ отмечаются значительные диспропорции в показателях ее доступности [2][5].

В 2020–2021 гг. большое влияние на состояние фармацевтического рынка РФ оказала пандемия новой коронавирусной инфекции (COVID-19). В результате вызванного пандемией кризиса отмечено снижение реальных доходов населения (по оценке Росстата, показатель 2020 г. по отношению к 2019 г. снизился на 3,5%). На развитие фармацевтического рынка повлияло и изменение действующего законодательства, регламентирующего порядок дистанционной продажи ЛП. В результате по итогам 2020 г. прирост фармацевтического рынка РФ в денежном выражении составил 11%, в 2021 г. данный показатель увеличился до 12,7% [4].

В 2020 г. в РФ открылось рекордно низкое количество АО (541 объект) и достигнуто общее значение 64,5 тыс., что является самым низким показателем за последние годы. Для сравнения, в 2019 г. в розничном секторе фармацевтического рынка появилось 1532 объекта реализации, в 2018 г. – 2981 [6–9]. К началу 2022 г. количество АО в РФ сократилось до 64,4 тыс. [4].

Для оценки состояния региональных фармацевтических рынков нами проведен сравнительный анализ основных индикативных показателей, характеризующих степень концентрации и доступности АО в различных субъектах РФ.

Цель – изучение различных типологических характеристик розничного сектора фармацевтического рынка 23 субъектов РФ, а также анализ показателей доступности социально значимых видов лекарственной помощи по состоянию на 2021 г.

Материалами исследования являлись данные, полученные на основе специально разработанных карт-запросов в органах управления здравоохранением субъектов РФ, а также данные Росстата, Федеральной антимонопольной службы (ФАС) РФ, Росздравнадзора [10][11]. Анализ проводили по данным 23 субъектов семи федеральных округов РФ:

Выбор для анализа вышеперечисленных субъектов РФ обусловлен тем, что они имеют различные демографические, социально-экономические и инфраструктурные показатели (например, численность постоянно проживающего населения, показатели общей заболеваемости, заболеваемости в разрезе отдельных нозологий, среднедушевой доход населения, количество медицинских организаций и медицинского персонала на 1 тыс. человек и др.).

Учитывая, что административно-территориальное деление РФ представлено 85 субъектами, в выборку нашего исследования вошло около 27% регионов страны.

На примере 13 субъектов РФ нами проанализирована динамика качественных и количественных показателей розничного сектора по отношению к ранее опубликованным данным (по состоянию на 1 января 2018 г.): Нижегородская, Самарская, Псковская, Белгородская, Тульская и Мурманская обл., Ямало-Ненецкий автономный округ, Республики Марий Эл, Бурятия, Коми, Удмуртская Республика, Хабаровский край, Чукотский автономный округ [2].

На разных этапах исследования анализировали:

На каждом этапе для тех субъектов РФ, по которым были доступны данные за 2017 г., проводили оценку изменения индикативных показателей.

На основании полученных значений индикативных показателей осуществляли типологизацию субъектов РФ в зависимости от соотношения количества аптек и аптечных пунктов (субъекты РФ с преобладанием аптек, с преобладанием аптечных пунктов или с примерно равным соотношением числа аптек и аптечных пунктов), доли государственного и муниципального секторов, степени доступности фармацевтической помощи. При анализе долей государственных и муниципальных АО от общего количества АО выделяли следующие типологические группы субъектов РФ:

Типологизацию субъектов РФ в зависимости от доступности фармацевтической помощи проводили на основании фактических данных в зависимости от средней численности на один объект розничной реализации (ОРР) и плотности размещения таких объектов.

В исследовании использованы методы сравнительного, структурного, логического и контент-анализа, а также метод группировки данных. Статистическую обработку результатов проводили с использованием пакета программ Statistica for Windows (Release 6.0, StatSoft Inc.) и программных средств MS Excel for Windows. Проверку нормальности распределения количественных признаков в группах выполняли с помощью критерия Шапиро–Уилка. Для всех количественных признаков осуществляли оценку средних арифметических значений.

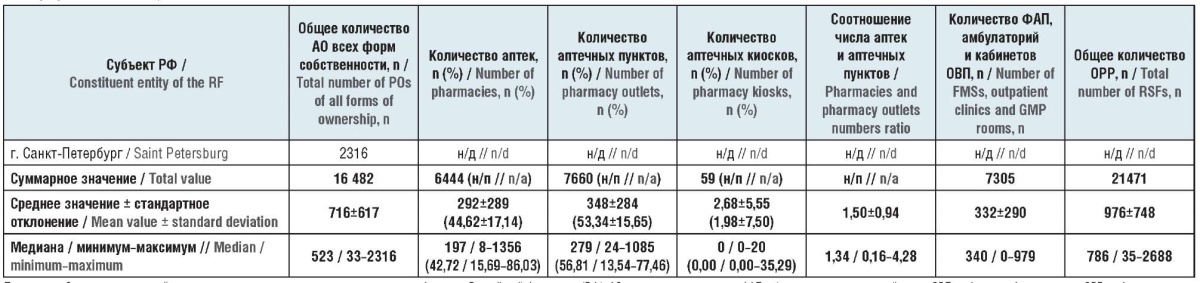

Анализ общей структуры розничных секторов фармацевтического рынка 23 субъектов РФ / Analysis of the general structure of pharmaceutical market retail sectors in 23 constituent entities of the Russian Federation

Общее количество ОРР в исследуемых субъектах РФ значительно варьирует. Так, в 2021 г. оно составляло от 35 (в Ненецком автономном округе) до 2688 (в Новосибирской обл.), медианное значение – 786. В структуре ОРР преобладают АО: аптеки, аптечные пункты и аптечные киоски. В Мурманской обл., Чеченской Республике, г. Севастополе, Ямало-Ненецком и Ненецком автономных округах доля аптек, аптечных пунктов и аптечных киосков составляет более 90%. Наименьшая доля АО в общем количестве ОРР отмечена в Красноярском крае – 27,2%. В Псковской обл. число АО также несколько уступает количеству ФАП, амбулаторий и кабинетов ОВП (в 2021 г. их соотношение составило около 1:1,1) (табл. 1).

Таблица 1. Структура розничного сектора фармацевтического рынка 23 субъектов Российской Федерации

Table 1. The structure of the pharmaceutical market retail sector in 23 constituent entities of the Russian Federation

Примечание. Значения показателей рассчитаны на основании данных, представленных субъектами Российской Федерации (РФ). АО – аптечная организация; ФАП – фельдшерско-акушерский пункт; ОВП – общеврачебная практика; ОРР – объект розничной реализации (с учетом аптек, аптечных пунктов, аптечных киосков, фельдшерско-акушерских пунктов, амбулаторий и кабинетов общеврачебной практики, имеющих лицензию на фармацевтическую деятельность); н/д – нет данных; н/п – неприменимо.

Note. Values of the indicators are calculated on the basis of the data provided by the constituent entities of the Russian Federation (RF). PO – pharmacy organization; FMS – feldsher-midwife station; GMP – general medical practice; RSF – retail sales facility (including pharmacies, pharmacy outlets, pharmacy kiosks, feldsher-midwife stations, outpatient clinics and general medical practice rooms, licensed for pharmaceutical activities); n/d – no data; n/a – not applicable.

В общей структуре АО рассматриваемых субъектов РФ (14 166 АО, за исключением г. Санкт-Петербурга, по которому не были доступны данные о количестве аптек, аптечных пунктов и киосков) на долю аптек приходится 45,5%. Соответственно, аптечные пункты и аптечные киоски составляют 54,1% и 0,4% от общего числа АО. Количественное соотношение аптек и аптечных пунктов для итоговых значений по субъектам РФ составляет 1:1,19. В то же время отмечается значительный разброс значений данного показателя – от 1:0,16 в Мурманской обл. до 1:4,3 в Чеченской Республике.

Субъекты РФ распределились следующим образом по типологическим группам в зависимости от общей структуры розничного сектора:

Анализ показал, что на рассмотренных территориях лицензию на фармацевтическую деятельность имеют 59 аптечных киосков. В 52% субъектов РФ аптечные киоски отсутствуют, в остальных их количество варьирует от 1 до 20. Из проанализированных регионов только в Чукотском автономном округе аптечные киоски имеют значение в лекарственном обеспечении населения, составляя 35,3% всех АО субъекта РФ. Таким образом, в большинстве регионов аптечные киоски как форма лекарственного обеспечения не оказывают значимого влияния на количественные показатели розничного сектора фармацевтического рынка.

При сравнении индикативных показателей за 2018 и 2021 гг. выявлено, что в отдельных субъектах РФ изменились количественные показатели розничного сектора. Например, в Мурманской и Нижегородской обл. количество АО заметно сократилось – на 43,2% и 42,7% соответственно. В ряде регионов, напротив, отмечен существенный рост: в Белгородской обл. – на 51,6%, в Чукотском автономном округе – на 142,9%. В последнем увеличение произошло преимущественно за счет роста числа аптечных пунктов и аптечных киосков, причем на фоне сокращения аптек. В других субъектах РФ (Удмуртская Республика, Республики Коми, Бурятия и Марий Эл, Самарская обл.) изменения по отношению к предыдущим значениям составили ±20%.

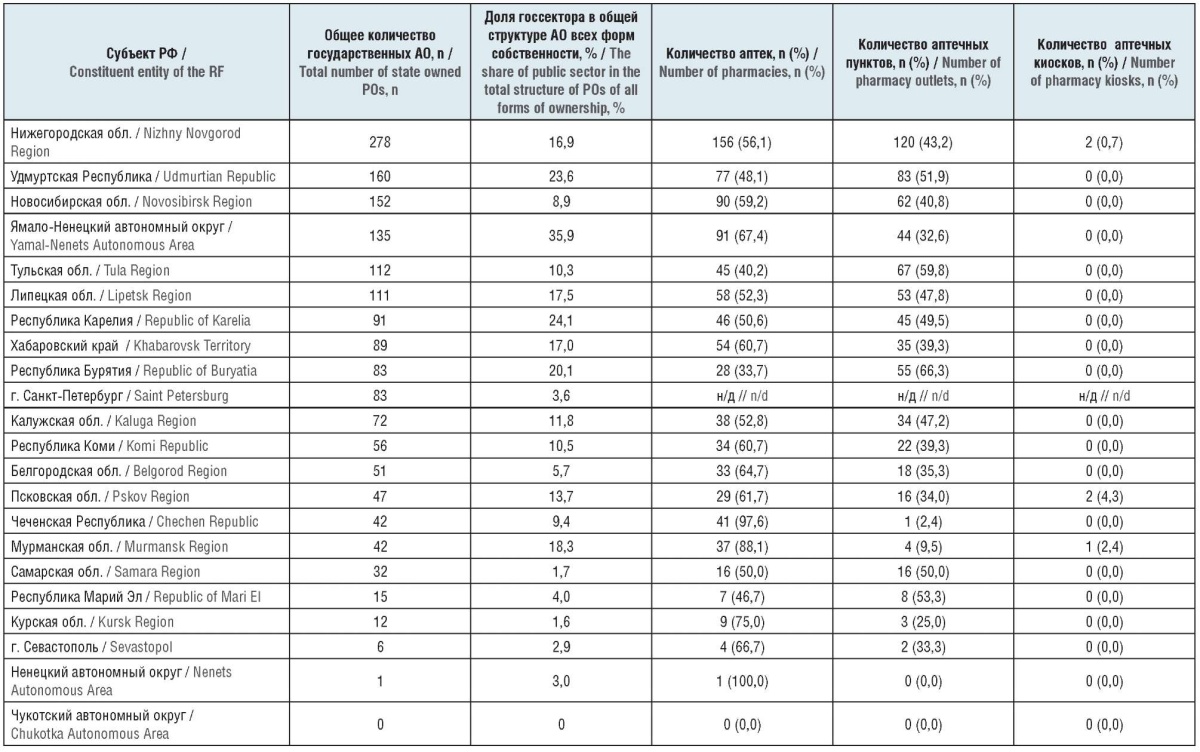

Анализ структуры аптечных организаций в зависимости от формы собственности / Analysis of the structure of pharmacy organizations depending on the form of ownership

Определено, что в общей структуре АО анализируемых субъектов РФ на долю государственного и муниципального секторов приходится 11,2%, что сопоставимо с данными за 2018 г. (11,3%). Далее представлено распределение исследуемых регионов по типологическим группам в зависимости от количественных характеристик государственных и муниципальных АО:

При сопоставлении значений соответствующих показателей по субъектам РФ с доступными за 2018 и 2021 гг. данными выявлены три направления изменений. Существенный рост количества АО государственной формы собственности отмечен в Ямало-Ненецком автономном округе (с 59 в 2018 г. до 135 в 2021 г.), Тульской обл. (с 75 до 112). В отдельных регионах (например, в Республике Марий Эл, Белгородской и Мурманской обл.), напротив, зафиксировано заметное снижение доли государственного сектора. Общее количество государственных АО в 13 субъектах РФ с доступными за 2018 и 2021 гг. данными сократилось на 17% – с 1324 до 1100 объектов.

Анализ структуры государственных и муниципальных аптечных организаций / Analysis of the structure of state and municipal pharmacy organizations

При анализе структуры государственных и муниципальных АО установлено, что за последние 3 года соотношение аптек, аптечных пунктов и аптечных киосков оставалось достаточно стабильным (табл. 2). В суммарной структуре госсектора доля аптек составляет 56,3% (для сравнения, в 2018 г. – 56,7%), аптечных пунктов – 43,3% (в 2018 г. – 42,9%). Доля аптечных киосков остается незначительной – 0,4% в 2018 г. и 0,3% в 2021 г.

Таблица 2. Структура государственной аптечной сети в 23 субъектах Российской Федерации

Table 2. The structure of the state pharmacy network in 23 constituent entities of the Russian Federation

Примечание. Значения показателей рассчитаны на основании данных, представленных субъектами Российской Федерации (РФ). АО – аптечная организация; н/д – нет данных; н/п – неприменимо.

Note. Indicator values are calculated on the basis of the data provided by the constituent entities of the Russian Federation (RF). PO – pharmacy organization; n/d – no data; n/a – not applicable.

В 2021 г. в 14 из 23 субъектов РФ (60,9%) в структуре государственных и муниципальных АО преобладали аптеки (Ненецкий автономный округ, Чеченская Республика, Мурманская, Курская, Белгородская обл., Хабаровский край и др.). В 4 исследуемых регионах, напротив, доминируют аптечные пункты (в Республиках Марий Эл, Бурятия, Удмуртской Республике, Тульской обл.). Поскольку ассортимент товаров в аптеках значительно шире, чем в аптечных пунктах, то в регионах с низкой долей аптек (не только в государственном и муниципальном секторах фармацевтической розницы, но и в целом) показатель ассортиментной доступности значительно ниже.

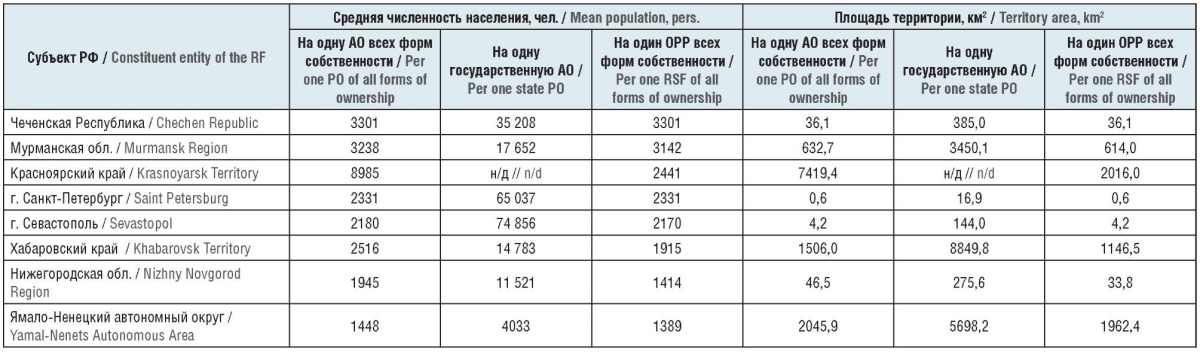

На этом этапе исследования определяли среднюю численность населения на одну АО и плотность территориального размещения АО (табл. 3). В 2021 г. в большинстве рассматриваемых субъектов РФ средняя численность населения на одну АО составила около 2 тыс. чел. (за исключением Красноярского края, где данный показатель приблизился к отметке 9 тыс.). По сравнению с 2018 г. среднее значение показателя на одну АО в среднем увеличилось на 200 чел.

Таблица 3. Средняя численность населения на одну аптечную организацию и плотность размещения аптечных организаций в 23 субъектах Российской Федерации

Table 3. Mean population per one pharmacy organization and density of distribution of pharmacy organizations in 23 constituent entities of the Russian Federation

Примечание. РФ – Российская Федерация; АО – аптечная организация; ОРР – объект розничной реализации (с учетом аптек, аптечных пунктов, аптечных киосков, фельдшерско-акушерских пунктов, амбулаторий и кабинетов общеврачебной практики, имеющих лицензию на фармацевтическую деятельность); н/д – нет данных; н/п – неприменимо.

Note. RF – Russian Federation; PO – pharmacy organization; RSF – retail sales facility (including pharmacies, pharmacy outlets, pharmacy kiosks, feldsher-midwife stations, outpatient clinics and general practitioner offices with a license for pharmaceutical activities); n/d – no data; n/a – not applicable.

Наиболее концентрированные региональные фармацевтические рынки (с наименьшими значениями показателя численности населения на одну АО) представлены в Чукотском и Ненецком автономных округах, Тульской обл.: 986, 1337 и 1345 чел. соответственно. По сравнению с 2018 г. повышение доступности АО в Чукотском автономном округе обусловлено открытием аптечных пунктов и аптечных киосков. На фоне сокращения числа АО в Мурманской обл. средняя численность населения, обслуживаемого одной АО, увеличилась с 1870 до 3238 чел.

В анализируемых субъектах РФ среднее значение численности населения на одну государственную или муниципальную АО составило 30,8 тыс. чел. (в 2018 г. – 16,1 тыс.), что обусловлено сокращением госсектора. Минимальные значения средней численности населения на одну АО государственной или муниципальной собственности приходятся на Ямало-Ненецкий автономный округ (4033 чел.), Республику Карелия (6748), Удмуртскую Республику (9381). В среднем более 90 тыс. чел. обслуживает одна АО госсектора в Самарской и Курской обл., что коррелирует с низкими значениями доли государственного сектора в розничном секторе фармацевтического рынка данных субъектов РФ.

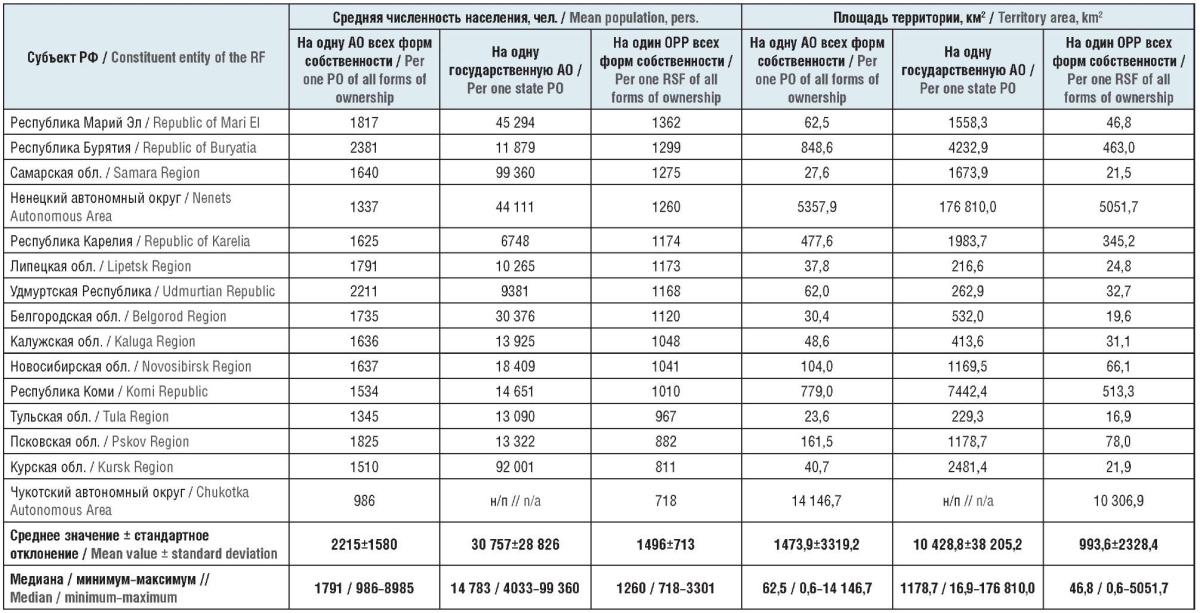

В исследуемых субъектах РФ на один ОРР всех форм собственности в среднем приходилось 1496 чел. На основе выявленных региональных особенностей нами выделено несколько типологических групп субъектов РФ:

С учетом того что в 2021 г. на российском фармацевтическом рынке было представлено 64,4 тыс. АО, установлено, что на один ОРР в РФ в среднем приходится около 2 тыс. чел. Согласно рекомендациям ФАС для обеспечения эффективной деятельности АО и доступности лекарственной помощи населению на одну АО в среднем должно приходиться 4,5 тыс. чел. (от 4 до 5 тыс.) [11]. Таким образом, фармацевтические рынки большинства проанализированных субъектов РФ являются высококонцентрированными.

По состоянию на 2021 г. самая высокая плотность размещения АО всех форм собственности отмечена в г. Санкт-Петербурге (0,61 км²), г. Севастополе (4,19 км²), а также в Тульской обл. (23,6 км²) и Самарской обл. (27,6 км²). На одну АО приходится территория площадью более 5000 км² в Чукотском и Ненецком автономных округах и Красноярском крае (14 147, 7419 и 5358 км² соответственно). На одну АО рассматриваемых субъектов РФ приходится около 390 км², что превышает значение 2018 г. (около 350 км²). Площадь территории на одну АО государственной или муниципальной собственности составляет около 3890 км² (в 2018 г. – 3110 км²).

В зависимости от плотности размещения ОРР лекарственных средств и других товаров аптечного ассортимента (в единицах площади, приходящейся на один ОРР) можно выделить следующие типологические группы субъектов РФ:

Анализ количественных характеристик аптечных организаций, осуществляющих различные социально значимые виды лекарственной помощи / Analysis of quantitative characteristics of pharmacy organizations providing various socially significant types of medical care

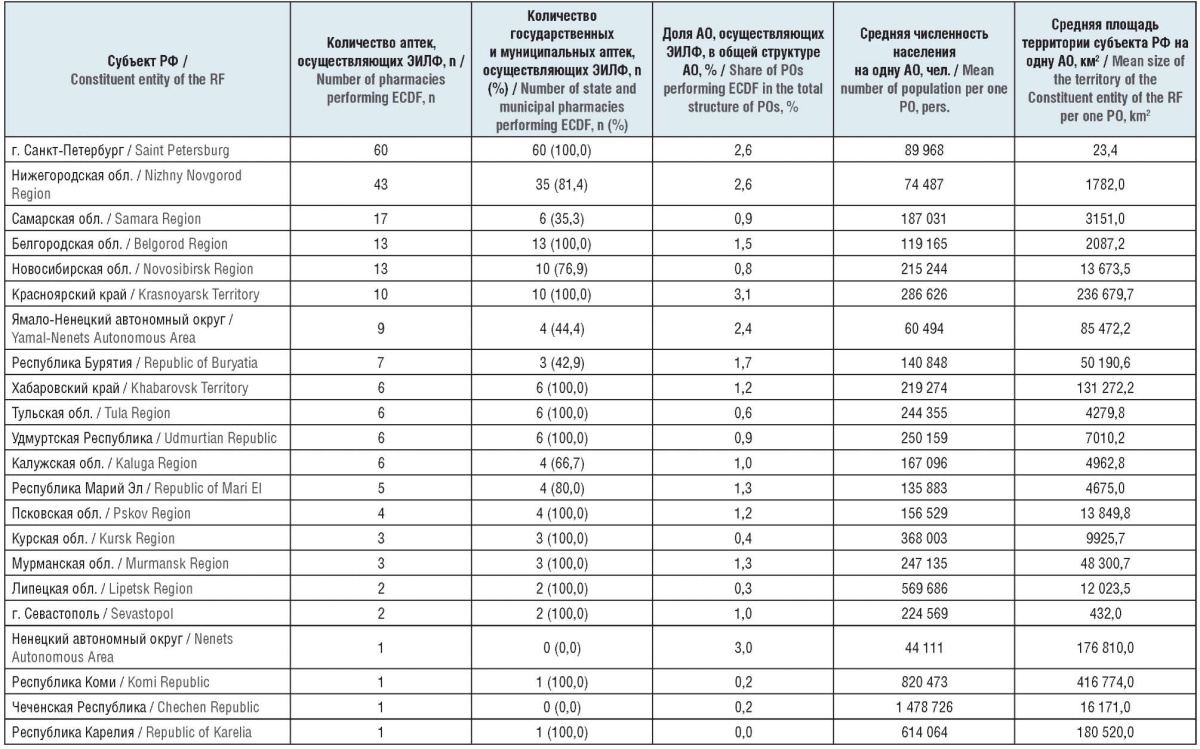

Экстемпоральное изготовление лекарственных форм Установлено, что в проанализированных субъектах РФ лицензию на право ЭИЛФ имеют 219 АО (в среднем 10 АО в одном субъекте, как и в 2018 г.; при этом разброс значений составляет от 0 до 60) (табл. 4). Максимальное количество АО, осуществляющих этот вид фармацевтической деятельности, представлено в г. Санкт-Петербурге (60) и Нижегородской обл. (43). При сопоставлении данных с показателями 2018 г. установлено, что количество АО с правом ЭИЛФ в регионах либо не изменилось (Нижегородская и Тульская обл., Ямало-Ненецкий автономный округ, Республика Марий Эл), либо сократилось (на 30–74%). Среднее снижение числа АО с правом ЭИЛФ по отношению к 2018 г. составило 44%. Наибольшее сокращение в абсолютном выражении отмечено в Хабаровском крае (с 23 до 6 – на 74%) и Самарской обл. (с 37 до 17 – на 54%). В Чукотском автономном округе из двух функционирующих аптек, где осуществлялось ЭИЛФ, не осталось ни одной.

Таблица 4. Экстемпоральное изготовление лекарственных форм объектами розничного сектора фармацевтического рынка 23 субъектов Российской Федерации

Table 4. Extemporaneous compounding of dosage forms by objects of the pharmaceutical market retail sector in 23 constituent entities of the Russian Federation

Примечание. РФ – Российская Федерация; ЭИЛФ – экстемпоральное изготовление лекарственных форм; АО – аптечная организация;; н/п – неприменимо.

Note. RF – Russian Federation; ECDF – extemporaneous compounding of dosage forms; PO – pharmacy organization; n/a – not applicable.

С учетом суммарного количества АО и общей численности населения в исследуемых субъектах РФ на одну АО, осуществляющую ЭИЛФ и работающую в розничном секторе фармацевтического рынка, приходится 153 228 чел. (в 2018 г. – 132 753 чел.). Более высокие показатели доступности этого социально значимого вида лекарственной помощи отмечены в Ямало-Ненецком и Ненецком автономных округах, Нижегородской обл., г. Санкт-Петербурге. Минимальная степень доступности зафиксирована в Чукотском автономном округе и Чеченской Республике.

На долю аптек государственной и муниципальной собственности от общего количества производственных аптек приходится 83,6% (в 2018 г. – 76%). В 13 из 22 рассматриваемых субъектов РФ доля государственного и муниципального секторов составляет 100%. В Чеченской Республике и Ненецком автономном округе государственные и муниципальные аптеки, осуществляющие ЭИЛФ, отсутствуют (данный вид лекарственной помощи в этих регионах оказывают по одной частной аптеке). В Чукотском автономном округе этот вид лекарственной помощи населению не оказывается.

Отпуск населению наркотических средств, психотропных веществ и их прекурсоров, входящих в списки II и III Постановления Правительства РФ от 30 июня 1998 г. № 681 (в действующей редакции)

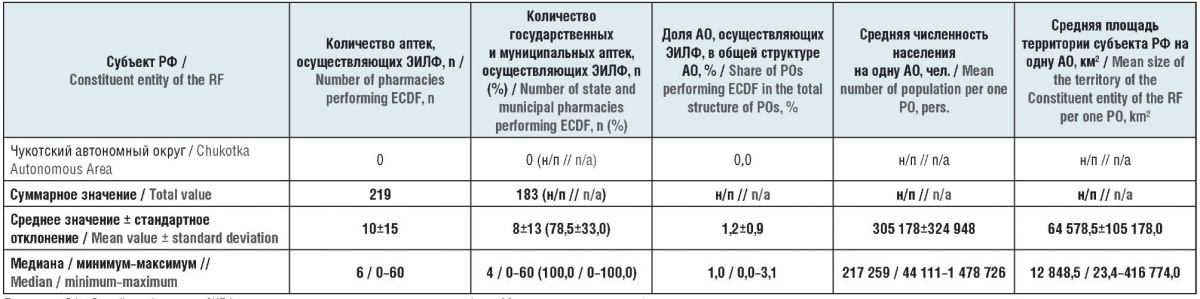

В ходе анализа нами также изучены количественные характеристики АО, осуществляющих отпуск НС и ПВ списков II и III ПП № 681. По состоянию на 1 января 2021 г. количество АО, осуществляющих отпуск НС и ПВ списка II, в анализируемых субъектах РФ составило 458 (в среднем 20 АО в одном регионе, диапазон – от 0 до 59) (табл. 5). Максимальные количества представлены в Новосибирской и Нижегородской обл. (59 и 53 соответственно). В Чукотском автономном округе АО, осуществляющие данный социально значимый вид лекарственной помощи, в настоящее время отсутствуют. В Ненецком автономном округе и Республике Карелия ее оказывали единичные АО. В 13 регионах с доступными за 2018 и 2021 гг. данными отмечено сокращение числа аптек, осуществляющих отпуск НС и ПВ списка II, с 371 до 277 (на 25%), при этом среднее изменение по регионам составило –4%. Наибольшее снижение отмечено в Нижегородской обл. (с 118 до 53) и Мурманской обл. (с 25 до 10). В Ямало-Ненецком автономном округе и Тульской обл. количество аптек, оказывающих этот социально значимый вид помощи, увеличилось в 1,8 и 1,6 раза соответственно.

Таблица 5. Отпуск наркотических средств и психотропных веществ списка II объектами розничного сектора фармацевтического рынка 23 субъектов Российской Федерации

Table 5. Dispensing of narcotic drugs and psychotropic substances of List II by objects of the pharmaceutical market retail sector in 23 constituent entities of the Russian Federation

Примечание. РФ – Российская Федерация; АО – аптечная организация; НС и ПВ – наркотические средства и психотропные вещества; н/п – неприменимо.

Note. RF – Russian Federation; PO – pharmacy organization; ND and PS – narcotic drugs and psychotropic substances; n/a – not applicable.

Анализ структуры АО, осуществляющих отпуск НС и ПВ списка II, показал, что на долю государственного сектора приходится 91,5% (в 2018 г. – 84%). В 2021 г. в 13 из 23 проанализированных субъектов РФ отпуск НС и ПВ списка II полностью осуществлялся государственными и муниципальными АО. В Ненецком автономном округе единственная аптека, оказывающая этот социально значимый вид помощи, является частной. В 6 из 13 регионов доля государственного сектора увеличилась в среднем на 19%. В отдельных субъектах РФ (например, в Псковской обл.) доля государственных и муниципальных АО, осуществляющих отпуск НС и ПВ списка II, напротив, уменьшилась.

Средняя численность населения на одну АО, осуществляющую данный социально значимый вид лекарственной помощи, составила 67 010 чел. (в 2018 г. – 42 186 чел.), диапазон – от 28 460 чел. в Псковской обл. до 449 839 чел. в г. Санкт-Петербурге). В 2021 г. плотность размещения АО, осуществляющих отпуск НС и ПВ списка II, варьировала от 116,9 км² в г. СанктПетербурге до 176 810 км² в Ненецком автономном округе (среднее значение – 9023 км²).

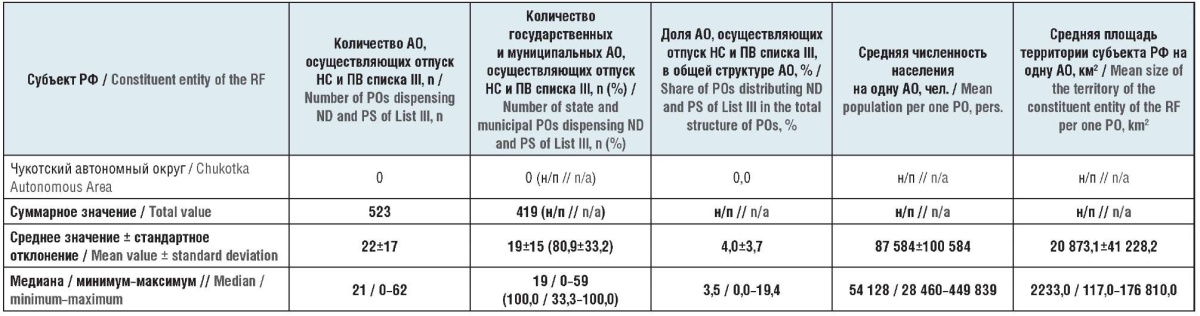

В 2021 г. в 23 анализируемых субъектах РФ отпуск НС и ПВ списка III осуществляли 523 АО (в среднем 22 АО в одном субъекте РФ, диапазон – от 0 до 62) (табл. 6). Максимальное количество таких АО (более 50) отмечено в Красноярском крае, Нижегородской и Новосибирской обл. В Чукотском автономном округе, как и в случае отпуска НС и ПВ списка II, АО, осуществляющие отпуск населению НС и ПВ списка III, не представлены. При этом 92% АО, реализующих населению НС и ПВ списка III, составляют государственные и муниципальные организации (в 2018 г. – в среднем 83,2%). Аналогично отпуску НС и ПВ списка II, в 13 из 23 субъектов РФ в данном сегменте работают исключительно представители государственного сектора. В 2021 г. АО частной формы собственности преобладали в Республике Марий Эл, Самарской обл. В Ненецком автономном округе отпуск НС и ПВ списков II и III осуществляется единственной частной аптекой.

Таблица 6. Отпуск наркотических средств и психотропных веществ списка III объектами розничного сектора фармацевтического рынка 23 субъектов Российской Федерации

Table 6. Dispensing of narcotic drugs and psychotropic substances of List III by objects of the pharmaceutical market retail sector in 23 constituent entities of the Russian Federation

Примечание. РФ – Российская Федерация; АО – аптечная организация; НС и ПВ – наркотические средства и психотропные вещества; н/д – нет данных; н/п – неприменимо.

Note. RF – Russian Federation; PO – pharmacy organization; ND and PS – narcotic drugs and psychotropic substances; n/d – no data; n/a – not applicable.

В 2021 г. средняя численность населения на одну АО, осуществляющую отпуск НС и ПВ списка III, в среднем составила 65 961 чел. (в 2018 г. – 38 499 чел.), диапазон – от 46 230 чел. в Красноярском крае до 307 032 чел. в Республике Карелия.

Плотность размещения АО, осуществляющих отпуск НС и ПВ списка III, варьировала от 116,9 км² в г. Санкт-Петербурге до 176 810 км² в Ненецком автономном округе (среднее значение 13 149 км²). В отношении субъектов РФ с имеющимися за 2018 и 2021 гг. данными отмечены те же тенденции, которые описаны для АО, осуществляющих отпуск НС и ПВ списка II.

Участие аптечных организаций в реализации программ лекарственного обеспечения льготных групп населения федерального и регионального уровней

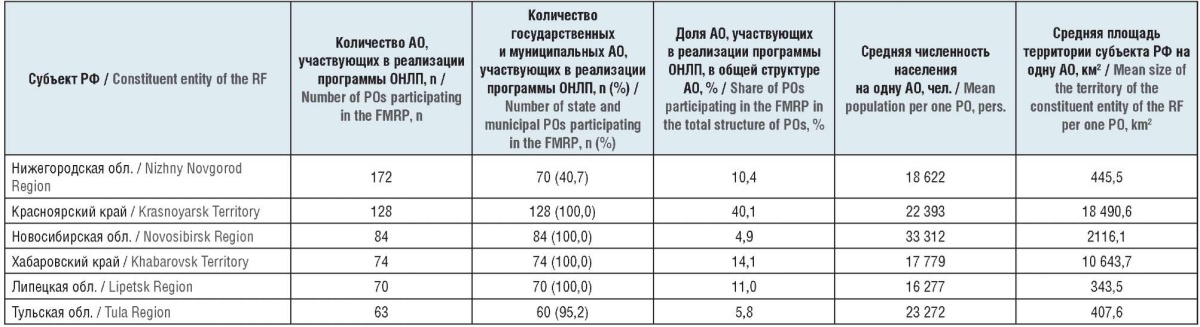

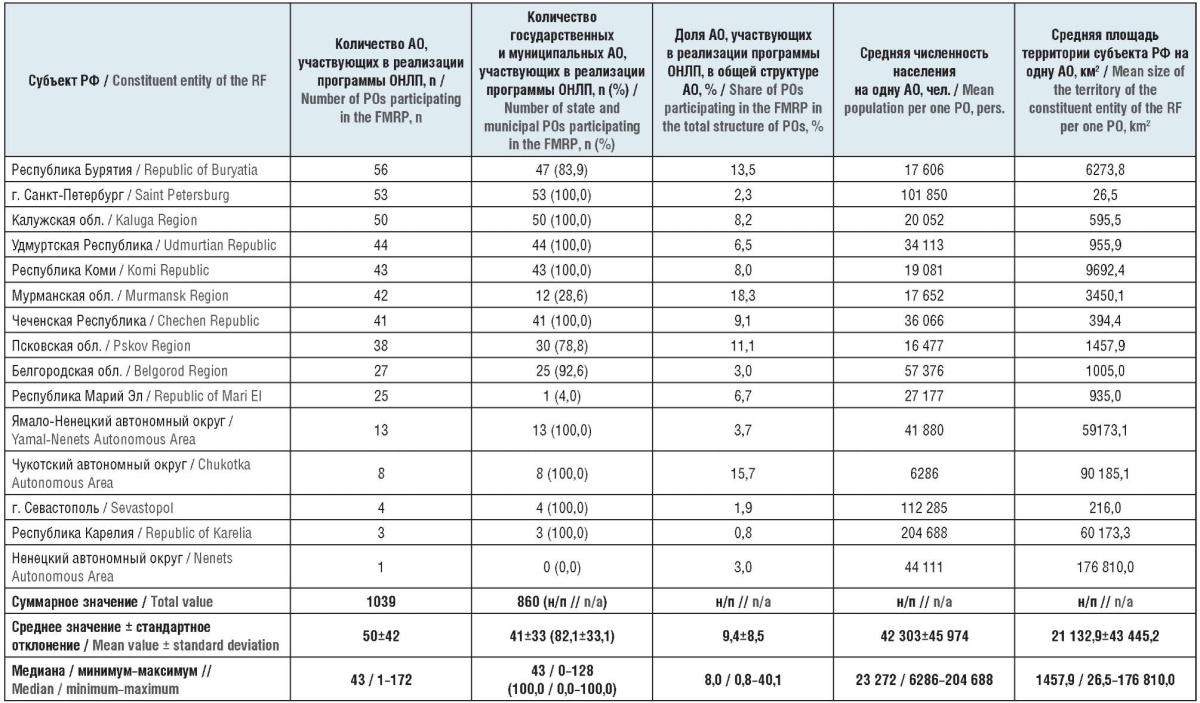

По состоянию на 2021 г. в исследуемых субъектах РФ представлено 1039 АО, участвующих в реализации федеральной программы обеспечения необходимыми лекарственными препаратами (ОНЛП), в среднем 43 организации в регионе (табл. 7). Максимальное количество данных АО сконцентрировано в Нижегородской обл. (172 объекта), Красноярском крае (128), минимальное – в Ненецком автономном округе (1) и Республике Карелия (3).

Таблица 7. Реализация федеральной программы обеспечения необходимыми лекарственными препаратами объектами розничного сектора фармацевтического рынка в 23 субъектах Российской Федерации

Table 7. Implementation of the federal medicine reimbursement program by objects of the pharmaceutical market retail sector in 23 constituent entities of the Russian Federation

Примечание. РФ – Российская Федерация; АО – аптечная организация; ОНЛП – обеспечение необходимыми лекарственными препаратами; н/п – неприменимо.

Note. RF – Russian Federation; PO – pharmacy organization; FMRP – federal medicine reimbursement program; n/a – not applicable.

В общей структуре АО, участвующих в реализации программы ОНЛП, доля государственных и муниципальных АО составляет 82,8%. В 13 из 23 исследуемых субъектов РФ в сегменте льготного лекарственного обеспечения работают АО государственной или муниципальной формы собственности. В Ненецком автономном округе и Республике Марий Эл доля государственного и муниципального секторов при реализации данного вида лекарственной помощи составляет менее 10% (0% и 4% соответственно).

В субъектах РФ с доступными за 2018 и 2021 гг. данными общее количество АО незначительно сократилось (628 в 2018 г., 605 в 2021 г.). Наибольшие изменения отмечены в Чукотском автономном округе (рост с 2 до 8 АО), Тульской обл. (увеличение с 48 до 63), Ямало-Ненецком автономном округе (уменьшение с 44 до 13) и Белгородской обл. (сокращение с 38 до 27 организаций).

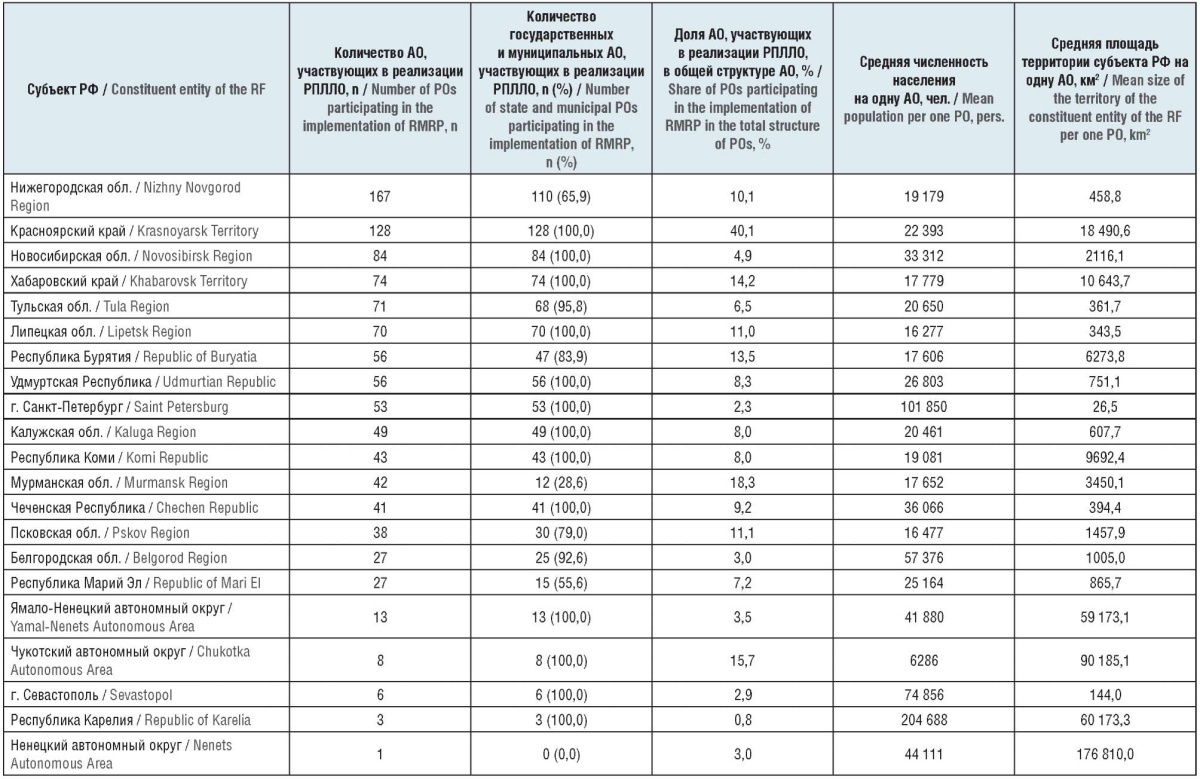

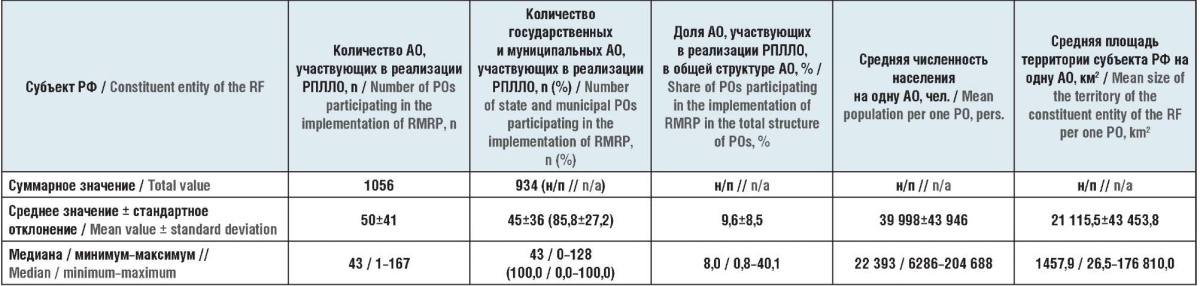

В общей сложности в 23 субъектах РФ представлено 1057 АО, осуществляющих лекарственное обеспечение льготополучателей регионального уровня ответственности (табл. 8). Максимальное количество АО, участвующих в оказании данного вида лекарственной помощи, отмечено в Нижегородской обл. (167 объектов), Красноярском крае (128), минимальное – в Ненецком автономном округе (1) и Республике Карелия (3). При этом в 2021 г. доля государственных АО в среднем составила 88,5% (в 2018 г. – 82,5%). В большинстве субъектов РФ в структуре АО, оказывающих этот социально значимый вид лекарственной помощи, преобладали организации государственной и муниципальной форм собственности. В Мурманской обл. и Ненецком автономном округе в реализации региональных программ льготного лекарственного обеспечения преимущественно участвуют частные организации (71,4% и 100% соответственно).

Таблица 8. Реализация региональных программ льготного лекарственного обеспечения объектами розничного сектора фармацевтического рынка в 23 субъектах Российской Федерации

Table 8. Implementation of regional medicine reimbursement programs by objects of the pharmaceutical market retail sector in 23 constituent entities of the Russian Federation

Примечание. РФ – Российская Федерация; АО – аптечная организация; РПЛЛО – региональная программа льготного лекарственного обеспечения; н/п – неприменимо.

Note. RF – Russian Federation; PO – pharmacy organization; RMRP – regional medicine reimbursement program; n/a – not applicable.

В субъектах РФ с доступными за 2018 и 2021 гг. данными общее количество АО практически не изменилось (626 в 2018 г., 622 в 2021 г.). Наиболее заметные изменения отмечены в Чукотском автономном округе (рост с 2 до 8 организаций), Ямало-Ненецком автономном округе (уменьшение с 44 до 13) и Удмуртской Республике (уменьшение с 76 до 56).

Во всем мире АО работают для обеспечения доступа пациентов к ЛП и другим товарам аптечного ассортимента и составляют необходимый элемент инфраструктуры системы здравоохранения [3][12][13]. В большинстве стран аптеки остаются основным каналом розничных продаж ЛП, однако распространенной практикой является реализация препаратов безрецептурного отпуска в иных ОРР (супермаркеты, продовольственные магазины и пр.), а также онлайн-продажи с высылкой заказанных товаров по почте [14–16]. В некоторых странах (Индия, Израиль, Италия, Танзания, Уганда и др.) разрешен отпуск рецептурных ЛП вне АО. Кроме того, в ряде стран врачи могут отпускать лекарственные средства при отсутствии каких-либо ограничений (Индия, Япония, Южно-Африканская Республика, Шри-Ланка, Таиланд и др.) или ограниченно (например, только препараты безрецептурного отпуска) под контролем со стороны компетентных структур (Австрия, Канада, Соединенные Штаты Америки (США), Великобритания, Дания, Нидерланды и т.д.) [14].

В РФ розничную торговлю ЛП для медицинского применения и их отпуск могут осуществлять АО, медицинские организации и их обособленные подразделения, расположенные в сельских населенных пунктах, в которых отсутствуют АО. К АО относятся аптеки, аптечные пункты и аптечные киоски [3]. Нами на материале 23 субъектов РФ, имеющих различные демографические, социально-экономические и инфраструктурные показатели, изучены количественные характеристики и типологические особенности розничного сектора регионального фармацевтического рынка РФ. В первую пятерку по общему количеству ОРР входят региональные фармацевтические рынки таких субъектов РФ, как Новосибирская (2688), Нижегородская (2265), Самарская (2493), Тульская (1516) и Белгородская (1383) обл. Установлено, что по состоянию на 2021 г. в общей структуре сектора фармацевтической розницы исследуемых регионов доля аптек составляла 45,5%, аптечных пунктов и аптечных киосков – 54,1% и 0,4% соответственно. Соотношение числа аптек и аптечных пунктов в анализируемых регионах в среднем составляет 1:1,19, при этом наблюдается заметный разброс значений данного показателя (от 1:0,16 в Мурманской обл. до 1:4,5 в Чеченской Республике).

Выявленная в 2021 г. тенденция уменьшения общего количества ОРР в субъектах РФ, на наш взгляд, может быть обусловлена чрезмерно высокой степенью концентрации АО на региональных фармацевтических рынках, заметным сокращением рентабельности фармацевтической деятельности (в т.ч. на фоне снижения платежеспособности населения), а также разрешением дистанционной продажи ЛП.

На основе проведенного анализа выделены типологические группы, объединившие субъекты РФ со схожими показателями, характеризующими состояние розничного сектора региональных фармацевтических рынков в зависимости от формы собственности. В частности, выявлены: регионы с относительно высокой долей государственного сектора (более 20% от общего количества АО); субъекты РФ, в структуре розничного сегмента которых доля государственных и муниципальных АО находится в диапазонах 10–20%, менее 10%. В общей структуре АО всех форм собственности на долю государственных и муниципальных АО в среднем приходится 11,2%, что сопоставимо с показателем 2018 г. (11,3%). При сравнении с общемировыми данными отмечается, что АО государственной формы собственности представлены примерно в 50% стран, участвовавших в исследовании «Тренды в регулировании аптек и доступе к лекарственным средствам», проведенном Международной фармацевтической федерацией (англ. International Pharmaceutical Federation, FIP). В некоторых странах (например, на Кубе) доля госсектора может достигать 100% (государственная монополия на аптеки). В 40% стран одновременно представлены государственные и частные АО, при этом частные аптеки могут являться собственностью людей, не имеющих фармацевтического образования [17].

В 2021 г. в анализируемых регионах усредненное значение показателя средней численности населения на одну АО составило 2215 чел. (в госсекторе – 30 757 чел.), на один ОРР (с учетом аптек, аптечных пунктов, аптечных киосков, ФАП, офисов и кабинетов ОВП) в среднем приходится 1496 чел. Наиболее концентрированными (с минимальными значениями показателя численности населения на одну АО) являются фармацевтические рынки Тульской, Курской, Псковской обл., наименее концентрированными – рынки Чеченской Республики, Мурманской обл., Красноярского края. Полученные результаты по количеству жителей, имеющих доступ к одной АО, соответствуют значению доступности аптек в странах с высоким уровнем дохода (от 2 до 7 тыс. чел. на одну аптеку). Наибольшее количество аптек на 100 тыс. населения функционирует в Китае (67 аптек на 100 тыс. населения, 1,5 тыс. жителей обслуживаются одной аптекой). В странах с небольшим уровнем дохода отмечается низкий доступ к АО. Так, в Танзании, Уганде и Зимбабве на 100 тыс. населения приходится 1, 2 и 3 аптеки соответственно [14][18][19].

При анализе плотности размещения АО в анализируемых субъектах РФ отмечен существенный разброс данных по площади территории, обслуживаемой одной АО (от 0,6 км² в г. Санкт-Петербурге до 14,1 тыс. км² в Чукотском автономном округе) при медианном значении 62,5 км². Для сравнения, в странах с высоким уровнем дохода площадь территории, обслуживаемой одной АО, составляет от 17 до 50 км². Наиболее низкая плотность аптек отмечается в Чаде (0,02 аптеки на 1 тыс. км², т.е. в стране 1 аптека функционирует в радиусе 50 тыс. км²) [17]. В то же время низкая плотность АО не всегда свидетельствует о недостаточной доступности фармацевтической помощи, важна совокупная оценка двух показателей (средняя численность населения на одну АО и территориальная плотность размещения АО).

Изучены количественные характеристики АО, осуществляющих различные социально значимые виды лекарственной помощи, в т.ч. ЭИЛФ, отпуск населению НС и ПВ, входящих в списки II и III ПП № 681, а также участие в реализации программ лекарственного обеспечения льготных групп населения федерального и регионального уровней.

Экстемпоральное изготовление лекарственных форм составляет важную часть мирового фармацевтического рынка и продолжает развиваться [20–22]. Ожидается, что к 2025 г. оно будет составлять 13,4 млрд долл. США при среднегодовом темпе роста 7,5% [22]. В странах с высоким доходом, в частности в США, предполагается устойчивый рост этого сегмента благодаря все более широкому распространению персонализированных ЛП и дефициту некоторых основных препаратов [23]. ЭИЛФ осуществляется в случае, если невозможна организация фармацевтического производства изготавливаемых форм, заменены фармацевтические субстанции или необходима другая дозировка действующих компонентов, и востребована в педиатрии, гериатрии, ветеринарии [20–23].

В то же время в РФ количество аптек с рецептурно-производственным отделом продолжает сокращаться [20][21]. Согласно результатам нашего исследования в 2021 г. лицензию на право ЭИЛФ имели 219 АО (в среднем 10 организаций в одном субъекте РФ), из них 83,6% – государственной и муниципальной форм собственности. При сопоставлении с данными за 2018 г. по отдельным субъектам РФ выявлено, что количество АО с правом ЭИЛФ в регионах либо не изменилось, либо сократилось (на 30–74%). Среднее снижение числа АО с правом ЭИЛФ по отношению к показателям 2018 г. составило 44%.

Сокращение количества аптек с производственной функцией в РФ связывают с низкой рентабельностью ЭИЛФ, т.к. этот вид деятельности характеризуется значительными финансовыми затратами по созданию необходимых для его осуществления условий (затраты на приобретение фармацевтических субстанций и вспомогательных веществ, оборудование, стандартизацию производственного процесса в аптеке и др.). Низкая рентабельность приводит к тому, что ЭИЛФ преимущественно осуществляется государственными и муниципальными аптеками. Решения также требуют вопросы определения ассортимента наиболее востребованных экстемпоральных ЛП, расширения ассортимента фармацевтических субстанций и вспомогательных веществ, лекарственных форм, упаковочных материалов, субсидирования ЭИЛФ на региональном уровне, регламентации и стандартизации производственного процесса в АО [20][21].

Важными социально значимыми функциями аптек являются отпуск НС и ПВ, входящих в списки II и III ПП № 681, и участие в реализации федеральных и региональных программ льготного лекарственного обеспечения.

В большинстве стран мира отпуск ЛП, содержащих НС и ПВ, осуществляется только в АО врачами, имеющими разрешение на осуществление этого вида деятельности в соответствии с международным и национальным законодательством [16][24]. В проанализированных субъектах РФ представлено 458 АО, осуществляющих отпуск НС и ПВ списка II, и 523 АО, осуществляющих отпуск НС и ПВ списка III ПП № 681. Более 90% из них работают в государственном секторе фармацевтического рынка.

В отличие от европейских стран и США, в которых используются различные модели лекарственного страхования, являющиеся частью медицинского страхования, в РФ применяются системы лекарственного обеспечения льготных категорий граждан федерального и территориального уровней ответственности [13][15][25]. Европейские и американские модели предусматривают, что человек сразу оплачивает в АО только часть стоимости лекарства, либо, купив его за полную стоимость, обращается за возмещением в страховую компанию [15][25]. В России ЛП для льготных категорий граждан приобретаются за счет федерального или региональных бюджетов согласно утвержденному перечню. Соответственно, льготополучателям может быть отпущен ограниченный ассортимент ЛП и только в аптеках, в которые поставляются льготные ЛП [15][25]. В исследуемых субъектах РФ в лекарственном обеспечении льготополучателей федерального и регионального уровней задействовано около 1000 АО, в структуре которых также преобладает государственный сектор (более 80%).

Коллектив авторов выражает благодарность органам управления здравоохранением и фармацевтической службой анализируемых субъектов РФ за предоставленные статистические данные.

Таким образом, на основе изучения основных индикативных показателей нами охарактеризована ситуация в розничном секторе фармацевтических рынков различных субъектов РФ.

Проведенный анализ продемонстрировал, что региональные фармацевтические рынки по многим показателям разнородны и имеют свои особенности, что влияет на уровень доступности различных видов лекарственной помощи населению. Основная нагрузка по предоставлению гражданам социально значимых видов лекарственной помощи возложена на государственные и муниципальные аптечные организации.

1. Сапир Е.В., Карачев И.А. Особенности мирового фармацевтического рынка и проблемы его освоения российскими компаниями. Российский внешнеэкономический вестник. 2016; 8: 97–111.

2. Воронцова Н.А. Сущность и специфические особенности фармацевтического рынка. Baikal Research Journal. 2016; 7 (3): 16. https://doi.org/10.17150/2411-6262.2016.7(3).16.

3. Петрухина И.К., Ягудина Р.И., Рязанова Т.К. и др. Розничный сектор фармацевтического рынка РФ: анализ региональных особенностей. Ремедиум. 2019; 10: 8–28. https://doi.org/10.21518/15615936-2019-10-8-28.

4. Фармрынок 2021: взлеты и падения. Итоги 12 месяцев 2021 г. URL: https://clck.ru/rg7ie (дата обращения 06.07.2022).

5. Трофимова Е.О. Российский фармацевтический рынок: в русле общемировых трендов. Ремедиум. 2013; 7-8: 71–8.

6. Петрухина И.К., Ягудина Р.И., Куркин В.А. Розничный сектор фармацевтического рынка Приволжского федерального округа: основные тенденции и характеристики. Самара: ООО «Офорт»; 2016.

7. Догузова В. В России за год открыли более двух тысяч аптек. URL: https://pharmvestnik.ru/content/news/V-Rossii-za-godotkrylibolee-dvuh-tysyach-aptek.html (дата обращения 03.11.2021).

8. Котова М. В России в прошлом году открылось рекордно низкое количество новых аптек. URL: https://www.vedomosti.ru/business/articles/2021/03/05/860308-rossii-proshlom (дата обращения 06.07.2022).

9. Прожерина Ю. Аптечный рынок ЛП в России: итоги 2018 года. Ремедиум. 2019; 1-2: 16–18. https://doi.org/10.21518/1561-59362019-1-2-16-18.

10. Федеральная служба государственной статистики. Регионы России. Основные характеристики субъектов Российской Федерации 2020. URL: https://rosstat.gov.ru/folder/210/document/13205 (дата обращения 06.07.2022).

11. Федеральная антимонопольная служба. Результаты анализа состояния конкуренции на рынке услуг розничной торговли лекарственными средствами, изделиями медицинского назначения и сопутствующими товарами в 2010–2011 гг. в географических границах муниципальных районов и городских округов. URL: https://fas.gov.ru/documents/575049 (дата обращения 03.11.2021).

12. Brooks J.M., Doucette W.R., Wan S., Klepser D.G. Retail pharmacy market structure and performance. Inquiry. 2008; 45 (1): 75–88. https://doi.org/10.5034/inquiryjrnl_45.01.75.

13. Лукъянцева Д.В., Мельникова Л.С., Татаринов А.П. Международный опыт лекарственного обеспечения населения в амбулаторном секторе. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2017; 10 (4): 44–52. https://doi.org/10.17749/2070-4909.2017.10.4.044-052.

14. Галковская Г. Глобальный аптечный рынок. Часть первая: инфраструктура и ключевые характеристики. URL: https://www.apteka.ua/article/349023 (дата обращения 30.07.2022).

15. Айтян Т.В. Сравнение систем лекарственного обеспечения в Европе и США. Региональная экономика: теория и практика. 2018; 16 (4): 624–39. https://doi.org/10.24891/re.16.4.624.

16. Koblitz S., Schlanger S., Palmer K. Distribution and marketing of drugs in the United States: overview. URL: https://clck.ru/sS264 (дата обращения 30.07.2022).

17. Галковская Г. Аптеки и сети в контексте форм собственности. Очерк мировых трендов. URL: https://www.apteka.ua/article/358592 (дата обращения 30.07.2022).

18. Jagadeesan C.T., Wirtz V.J. Geographical accessibility of medicines: a systematic literature review of pharmacy mapping. J Pharm Policy Pract. 2021; 14: 28. https://doi.org/10.1186/s40545-020-00291-7.

19. Vegas R., Poe V., Pinto G.S. Community pharmacy at a glance 2021: regulation, scope of practice, remuneration, and distribution of medicines through community pharmacy premised and other outlets. URL: https://farmaciavirtuale.it/wp-content/uploads/2021/07/Community-pharmacy-at-a-glance-2021.pdf (дата обращения 30.07.2022).

20. Гладунова Е.П. Экологические аспекты внутриаптечного изготовления лекарственных препаратов. Известия Самарского научного центра Российской академии наук. 2014; 16 (5-2): 983–6.

21. Смехова И.Е., Ладутько Ю.М., Калинина О.В. Экстемпоральное изготовление лекарственных препаратов: проблемы и решения. Вестник фармации. 2021; 1: 48–52. https://doi.org/10.52540/20749457.2021.1.48.

22. Compounding pharmacies market to be worth US$ 13,366.5 Mn by 2025 at a CAGR of 7.5% – Persistence Market Research. URL: https://www.nsenergybusiness.com/pressreleases/companies/persistencemarketresearch/presscompounding-pharmacies-market-to-be-worthus133665-mn-by-2025-at-a-cagr-of-75-persistence-marketresearch/# (дата обращения 30.07.2022).

23. U.S. compounding pharmacies market size by pharmacy type (503A, 503B), by sterility (sterile, non-sterile), by product (oral, topical, rectal, parenteral, nasal, ophthalmic, otic), by application (pediatric, adult, geriatric, veterinary), by compounding type (pharmaceutical ingredient alteration [PIA], currently unavailable pharmaceutical manufacturing [CUPM], pharmaceutical dosage alteration [PDA]), by therapeutic area (hormone replacement, pain management, dermatology, specialty drugs, nutritional supplements), industry analysis report, growth potential, price trends, competitive market share & forecast, 2022–2030. URL: https://www.marketresearch.com/OneOff-Global-Market-Insights-v4130/Compounding-Pharmacies-SizePharmacy-Type-31894777/ (дата обращения 30.07.2022).

24. Dennis A., Wessing T. Distribution and marketing of drugs in the EU: overview. URL: https://uk.practicallaw.thomsonreuters.com/Document/I2730f2af588211e598dc8b09b4f043e0/View/FullText.html?transitionType=SearchItem&contextData=(sc.Search) (дата обращения 30.07.2022).

25. Тельнова Е.А., Загоруйченко А.А. О государственном регулировании на российском фармацевтическом рынке и проблемах лекарственного обеспечения. Современная организация лекарственного обеспечения. 2020; 7 (3): 11–20. https://doi.org/10.30809/solo.3.2020.2.

Петрухина Ирина Константиновна – д.фарм.н., доцент, заместитель директора Института фармации, заведующая кафедрой управления и экономики фармации

ул. Чапаевская, д. 89, Самара 443099

WoS ResearcherID: S-6142-2016

РИНЦ SPIN-код: 3642-4547

Рязанова Татьяна Константиновна – к.фарм.н., доцент кафедры управления и экономики фармации

ул. Чапаевская, д. 89, Самара 443099

WoS ResearcherID: H-3398-2015

Scopus Author ID: 55810046000

РИНЦ SPIN-код: 1489-9183

Алия Ильясовна Хусаинова – к.фарм.н., старший преподаватель кафедры управления и экономики фармации

ул. Чапаевская, д. 89, Самара 443099

Scopus Author ID: 38862144800

РИНЦ SPIN-код: 5132-5737

Анна Владимировна Егорова – к.фарм.н., старший преподаватель кафедры управления и экономики фармации

ул. Чапаевская, д. 89, Самара 443099

Scopus Author ID: 57223023351

РИНЦ SPIN-код: 6031-9213

Полина Романовна Блинкова – ассистент кафедры управления и экономики фармации

ул. Чапаевская, д. 89, Самара 443099

Scopus Author ID: 57223025526

РИНЦ SPIN-код: 5483-7434

Петрухина И.К., Рязанова Т.К., Хусаинова А.И., Егорова А.В., Блинкова П.Р. Анализ основных индикативных показателей розничного сектора фармацевтического рынка субъектов Российской Федерации. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2022;15(4):419-441. https://doi.org/10.17749/2070-4909/farmakoekonomika.2022.147

Petrukhina I.К., Ryazanova Т.К., Khusainova А.I., Egorova А.V., Blinkova P.R. Analysis of the main indicative values of the pharmaceutical market retail sectors in the constituent entities of the Russian Federation. FARMAKOEKONOMIKA. Modern Pharmacoeconomics and Pharmacoepidemiology. 2022;15(4):419-441. (In Russ.) https://doi.org/10.17749/2070-4909/farmakoekonomika.2022.147

Издатель: ООО ИРБИС

Адрес: 101000 г. Москва, вн.тер.г. муниципальный округ Басманный, пер. Лялин, д. 11-13/1, стр. 3

Телефон: +7 (495) 649 54 95

Email: alexandra.moskvicheva@irbis-1.ru