Содержание

Перейти к:

https://doi.org/10.17749/2070-4909/farmakoekonomika.2025.297

Перейти к:

Цель: анализ конкуренции и уровня доминирования на рынке косметических средств в рамках аптечных продаж, выявление трендов в трех ключевых сегментах: селективной, масс-маркет и активной (лечебной) косметики.

Материал и методы. В качестве материалов были взяты ежегодные отчеты о российском фармацевтическом рынке компании DSM Group. Для анализа были применены индексы Линда и Герфиндаля–Хиршмана, а также матрица «сила/разнообразие» (англ. strength/variety, SV), включающая коэффициенты концентрации и модифицированный индекс Холла–Тайдмана. Оценена степень концентрации на рынке, определено наличие доминирующих групп, проведен анализ структуры рынка и динамики рейтинга крупных игроков.

Результаты. На российском рынке косметических средств в рамках аптечных продаж наблюдаются как сходства, так и существенные различия между сегментами. В сегменте селективной косметики, где доминируют иностранные игроки (кроме отечественного Librederm®), произошла трансформация от высокой дифференциации брендов к состоянию, близкому к естественной олигополии. Эта тенденция сопровождается усилением позиций российских брендов после 2014 г. В отличие от данного сегмента, рынок косметики масс-маркет, характеризующийся высокой динамичностью и конкуренцией, демонстрирует низкую концентрацию и более размытые лидерские позиции, при этом неоднозначность динамики международных игроков после 2014 г. сопровождается усилением позиций отечественных брендов, например Мое солнышко®, что свидетельствует о влиянии геополитики не только на сегмент селективной косметики, но и на масс-маркет косметику. Сегмент активной (лечебной) косметики, где лидируют российские производители, отличается относительной стабильностью отдельных брендов, таких как Alerana®, на фоне высокой изменчивости рынка. Отсутствие доминирующего ядра подтверждает высокий уровень конкуренции.

Заключение. Существуют различия в развитии сегментов косметических средств в рамках аптечных продаж: самым концентрированным является сегмент селективной косметики, в отличие от сегментов масс-маркет и активной (лечебной) косметики, характеризующихся высоким уровнем конкуренции. Значимость отечественных брендов после введения санкций возросла.

Марков Н.И., Трещеткина Л.С. Косметические средства как товарная группа российского фармацевтического рынка: анализ конкуренции и уровня доминирования. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2025;18(2):232-247. https://doi.org/10.17749/2070-4909/farmakoekonomika.2025.297

Markov N.I., Treshchetkina L.S. Cosmetics as a product group of the Russian pharmaceutical market: analysis of competition and level of dominance. FARMAKOEKONOMIKA. Modern Pharmacoeconomics and Pharmacoepidemiology. 2025;18(2):232-247. (In Russ.) https://doi.org/10.17749/2070-4909/farmakoekonomika.2025.297

Реализация косметических товаров не ограничена специализированными магазинами, супермаркетами и маркетплейсами, данная продукция также прочно вошла в ассортимент аптек. Федеральный закон от 12 апреля 2010 г. № 61-ФЗ «Об обращении лекарственных средств» позволяет включать в перечень товаров, которые могут продаваться в аптеках, не только лекарственные средства, но и парфюмерно-косметическую продукцию, а также другие позиции.

По данным DSM Group, категория косметических средств занимает 3-е место по объему продаж в аптеках, уступая лекарственным препаратам и биологически активным добавкам (БАД). Объем продаж косметики в аптеках России в 2022 г. достиг рекордного за несколько последних лет показателя 50 млрд руб., затем емкость рынка уменьшилась и составила 48,9 млрд руб. в 2023 г. Это делает косметические средства отдельной значимой товарной группой в структуре фармацевтического рынка, в связи с чем игрокам рынка необходимо понимать, каково состояние конкурентной среды в рамках аптечных продаж [1].

В условиях бурного развития косметической индустрии во всем мире, интереса людей к уходу за собой, а также восприятия аптеки как места реализации товаров, соответствующих стандартам качества и безопасности, фармацевтический рынок представляет собой перспективное направление для реализации косметической продукции. Согласно данным DSM Group, средства, реализуемые в аптеках, занимают порядка 6–7% общего косметического рынка [1].

Преимуществом косметики с точки зрения бизнеса является тот факт, что, в отличие от лекарств, входящих в перечень жизненно необходимых и важнейших лекарственных препаратов, цены на косметику не подлежат государственному регулированию. Это позволяет аптекам компенсировать снижение рентабельности от ограничения цен на определенные лекарства за счет маржинальности косметических средств [2]. С одной стороны, ограничения на ценообразование не касаются и БАД, но с другой – регулирование рекламы и реализации БАД за прошедшие 10 лет ужесточилось: нельзя позиционировать добавку как лекарство, продукты должны проходить государственную регистрацию [3]. Также можно утверждать, что рынок косметики регулируется менее жестко, чем рынок лекарственных средств [4].

Однако для рынка косметики также существует обширное регулирование в области обеспечения качества товаров. Например, парфюмерно-косметическая продукция в обязательном порядке проходит государственную регистрацию или подлежит декларированию соответствия. Кроме того, товары данной категории не подлежат возврату, за исключением дистанционной продажи (ст. 6 ТР ТС 009/20111 и постановление Правительства Российской Федерации от 31 декабря 2020 г. № 24632).

С февраля 2022 г. отечественный фармацевтический рынок претерпел значительные перемены, которые затронули сферы не только лекарственных препаратов, но и парафармацевтических средств, в т.ч. косметики. Санкции стали катализатором ухода с российского рынка определенных зарубежных косметических брендов, что неудивительно, поскольку косметика не является социально значимым и жизненно необходимым товаром, как, например, некоторые лекарственные препараты.

В одном из недавних исследований [5] выявлено, что в период с 2020 по 2023 гг. динамика продаж импортной косметики была достаточно стабильна, хотя в определенный момент реализация зарубежных товаров уменьшилась в связи с прекращением поставок, что было вызвано экономической и геополитической ситуацией. В то же время российские бренды косметики характеризуются плавным увеличением продаж: среднегодовой показатель повысился более чем наполовину. Несмотря на перспективы для развития отечественного производства, компании сталкиваются с логистическими проблемами поставок сырья. Кроме того, российский фармацевтический рынок зависит и от поставок зарубежного оборудования из Европы, Индии и Китая – их доля составляет более 85% [6].

В период с 2015 по 2019 гг. наблюдалась тенденция увеличения объемов реализации косметических продуктов в российских аптеках, причем в денежном выражении характерен устойчивый рост при уменьшении количества реализуемых товаров, что демонстрирует укрепление позиций дорогостоящей косметики [7].

В России официальной классификации косметики не существует, однако косметические средства, реализуемые в аптеках, можно разделить на три основные категории, которые отличаются ценой и предназначением: активная (лечебная), масс‑маркет и селективная косметика. Данную классификацию предлагает компания DSM Group. Сегмент активной (лечебной) косметики наиболее приближен к фармацевтической продукции. Такие средства отличаются значительной дифференциацией цен и часто содержат более высокую концентрацию активных компонентов, которые направлены на профилактику или лечение определенных заболеваний. Сегмент косметики масс‑маркет характеризуется доступными ценами и широким ассортиментом товаров, направленных на поддержание здоровой кожи без учета ее индивидуальных особенностей. Данная категория предлагает удобные и недорогие решения для ухода за собой и пользуется наибольшим спросом. Сегмент селективной косметики представлен премиум- и люкс-брендами, которые отличаются высокими ценами и, по сравнению с товарами масс‑маркет, более узкоспециализированным ассортиментом. В селективной косметике часто используются инновационные ингредиенты и технологии, обеспечивающие результативность, цель таких средств заключается в устранении эстетических дефектов [7–9]. Заметим, что в соответствии с ТР ТС 009/2011 к парфюмерно-косметической продукции нельзя отнести средства, предназначенные для диагностики и лечения болезней, т.е. активную (лечебную) косметику. Действующие нормативные документы регулируют обращение лекарственных препаратов и косметической продукции отдельно и не рассматривают относительно новую отрасль – космецевтику (область на стыке фармацевтики и косметического производства) [10][11].

Существуют различия в распределении косметических и лекарственных средств по сегментам: например, лекарства реализуются в рамках коммерческого и государственного сегментов [4]. Косметические средства и БАД могут продаваться не только в аптеках, но не реализуются в государственном сегменте [12]. Т.е. сегменты дорогостоящей косметики продвигаются как товары для обеспеченных покупателей и не финансируются государством, в отличие от препаратов в программах льготного лекарственного обеспечения [13].

В отдельную категорию аптечного ассортимента включают не только космецевтику, но и всю косметику, которая продается в аптеках. Это связано с тем, что, в противоположность лекарствам, косметику возможно приобрести в магазинах промышленных и продовольственных товаров. Отметим, что данная ситуация создает конкурентную среду, в которой аптекам приходится соревноваться за покупателя с другими местами продажи косметических средств [14].

На примере финансовых потрясений 2008 г. видно, что в период финансово-экономического кризиса продажи косметических средств в аптеках, как и других товаров парафармацевтики, замедляются [15]. Это закономерно, поскольку при снижении финансового благополучия населения люди сокращают потребление товаров, не относящихся к предметам первой необходимости, каковым является и косметика. Активная (лечебная) косметика, представленная широким ассортиментом брендов, не характеризующаяся четко выраженным лидером, предлагает потребителям разнообразные средства по более доступным ценам, чем селективная косметика, демонстрирует наиболее устойчивый рост продаж [16]. Также рентабельность от продажи активной (лечебной) косметики аптечными сетями выше, чем от лекарственных препаратов. Аптеки не конкурируют с парфюмерно-косметическими магазинами за покупателя при продаже лечебной косметики, что подтверждает привлекательность включения именно активной косметики в их ассортимент [15]. Существует тенденция к сокращению продаж косметики масс‑маркет в аптеках. Причем это не является следствием кризисных явлений, а обусловлено тем, что такая продукция в большей степени реализуется через другие каналы сбыта – сетевой ритейл и специализированные магазины [16]. В защиту реализации в аптеках не только активной (лечебной), но и других категорий косметики отметим, что аптеки воспринимаются потребителями как гарант качества продукции и это помогает им в конкуренции с парфюмерно-косметическими магазинами, реализующими аналогичные косметические товары.

В структуре аптечных продаж косметики по типам лидирует активная (лечебная). В 2023 г. на нее пришлось 45,2% в стоимостном выражении и 49,4% в натуральном. В стоимостном выражении 2-е место занимает селективная косметика с объемом продаж 34,8%, а 3-е место – косметика масс‑маркет (13,9%). Однако в натуральном выражении на 2‑м месте косметика масс‑маркет (30,5%), а на 3‑м – селективная (9,4%). Важно подчеркнуть, что в структуре аптечных продаж косметики фигурирует и четвертый тип – косметика собственной торговой марки (СТМ), которая представляет собой бренд, принадлежащий розничной сети, где его продают, а не стороннему производителю. СТМ-косметика занимает 4-е место в стоимостном выражении (6,1%) и 3-е в натуральном (10,6%). Данная категория продолжает активно расти как в стоимостном, так и в натуральном выражении (+45,6% и +50,9% соответственно) [1].

Внедрение и эффективная реализация косметических средств в аптечных организациях является одним из главных факторов повышения конкурентоспособности аптеки. В условиях увеличения конкуренции на современном фармацевтическом рынке необходимо изучать появляющиеся бренды косметики, следить за новинками, систематически проводить анализ потребительского спроса на косметические средства. Все это позволит удовлетворить спрос и более точно предсказывать поведение покупателей. Понимание ключевых факторов, оказывающих влияние на выбор потребителей, является ключом к формированию лояльности клиентов и конкурентного преимущества аптек [9].

Существуют разные мнения по поводу спонтанности поведения покупателей при приобретении косметики. Одни исследователи считают, что 80% покупок косметических средств совершаются запланированно, перед приобретением характерно предварительное изучение состава продукта, отзывов и рекомендаций [17]. Однако автор другой публикации [18] пришла к противоположному выводу, заключив, что косметические средства в основном приобретаются импульсивно, поэтому для успешной реализации таких товаров в аптеках необходимо учитывать несколько факторов. Во-первых, это ассортимент – на продажах положительно сказываются реализация косметики разного ценового диапазона, учет сезонных колебаний спроса. Во-вторых, важно размещение и выкладка товаров – наиболее продуктивно группировать косметику по функциональным свойствам для удобства покупателей. В-третьих, следует обучать персонал аптеки особенностям продукции, чтобы он мог предоставить полную информацию и эффективно продемонстрировать товары. В-четвертых, большую роль играет реклама – необходимо использовать информационные материалы в местах продаж (например, аннотации, указатели на витринах), чтобы рассказать о продукции и ее преимуществах [8][18]. Другие исследователи считают, что при покупке косметики потребители ориентируются в первую очередь на качество, эффективность и доступность цены [19]. Также отмечается, что аптеки привлекают покупателей гарантией качества продукции. Аптечные организации расширяют свой ассортимент, чтобы увеличить товарооборот и прибыль, а также удовлетворить растущий спрос на косметические средства [20].

Российский рынок косметики растет быстрее общемирового, а анализ отечественного рынка аптечной косметики демонстрирует, что в стоимостном выражении бо́льшая доля принадлежит импортным косметическим средствам [1].

Нельзя не отметить роль искусственного интеллекта (ИИ), который изменяет индустрию красоты, предоставляя персонализированный подход к потребителям [21]. В сфере косметики ИИ тоже имеет значительный потенциал. Уже сегодня с его помощью можно анализировать тип кожи, ее тон, индивидуальные особенности человека и на основе полученных данных подбирать наиболее подходящие продукты [22][23]. В Индии при применении ИИ, включая дополненную и виртуальную реальность, был выявлен положительный эффект на реализацию косметических средств [24]. Закономерно предположить, что ИИ можно использовать и для улучшения вовлеченности потребителей при покупке косметических продуктов в аптеках. Учитывая уход с рынка некоторых зарубежных брендов и рост числа отечественных производителей, можно ожидать и изменения характера конкуренции в сфере аптечных продаж косметики.

Цель – анализ конкуренции и уровня доминирования на рынке косметических средств в рамках аптечных продаж, выявление трендов в трех ключевых сегментах: селективной, масс‑маркет и активной (лечебной) косметики.

С учетом вышеперечисленных факторов конкурентоспособности и рыночных трендов в данной работе проведен стратегический и конкурентный анализ рынка косметики как товарной группы фармацевтического рынка.

Матрица SV

Для исследования рынка косметики использована методика анализа конкуренции и уровня доминирования с помощью матрицы «сила/разнообразие» (англ. strength/variety, SV), которая включает: индекс Герфиндаля–Хиршмана (англ. Herfindahl–Hirschman Index, HHI) [25], индекс Линда (англ. Linda Index, LI) [26][27], коэффициент концентрации (англ. concentration ratio, CR), индекс Холла–Тайдмана (англ. Hall–Tideman, HT). Данная методология позволяет выявить степень концентрации на рынке, определить наличие доминирующей группы, а также оценить структуру рынка и положение основных игроков [28].

Первым шагом анализа является расчет HHI. Этот индекс представляет собой сумму квадратов рыночных долей участников рынка и позволяет оценить уровень концентрации. Если HHI превышает значение 2500, рынок считается высококонцентрированным, что указывает на возможное доминирование. Если HHI меньше 1000, рынок классифицируется как конкурентный [29]. Для отраслей, где HHI свидетельствует о наличии единственного крупного игрока с долей более 30%, дальнейший анализ с помощью матрицы SV не проводится, т.к. матрица SV использует LI, который «не замечает» одну доминирующую компанию [28].

Для оставшихся отраслей (доля каждого игрока меньше 30%) проводится более детальный анализ доминирующей группы с помощью матрицы SV. Сначала определяется размер доминирующей группы с использованием LI. Если индекс перестает убывать на определенной итерации, это свидетельствует о выявлении доминирующей группы. Суммарная рыночная доля этой группы обозначается коэффициентом концентрации CRSV и наносится на горизонтальную ось матрицы [28]. Если же LI убывает монотонно, это означает, что доминирующая группа отсутствует и рынок можно считать конкурентным.

По вертикальной оси матрицы рассчитывается показатель дифференциации внутри доминирующей группы – скорректированный индекс Холла–Тайдмана (HTSV) [28]. Данный показатель отражает различия между участниками доминирующей группы: если HTSV близок к нулю, это указывает на низкий уровень дифференциации, а высокие значения (больше 0,1) говорят о значительных различиях между компаниями.

Теория экономического доминирования

Для более глубокого анализа применены принципы теории экономического доминирования, которые позволяют выявить особенности компаний, входящих в доминирующую группу. Альфа-компании обычно обладают институциональными преимуществами, такими как доступ к дешевому финансированию или возможность внедрения инноваций, что дает им значительное конкурентное преимущество. Бета-компании, в свою очередь, могут быть лидерами в нишевых сегментах, но уступают альфа-компаниям по возможностям. Гамма-компании занимают наименее значимые позиции на рынке [30].

Отметим, что в данном исследовании проведен анализ косметических брендов, а не компаний, поэтому, строго говоря, нельзя употреблять термин «альфа-компании», однако в случае, если одной компании соответствует один бренд, данные термины будут синонимичны.

В таблице 1 представлен пример матрицы SV с описанием ее квадрантов и краткой интерпретацией [28].

Таблица 1. Матрица «сила/разнообразие» (англ. strength/variety, SV) и описание ее квадрантов с краткой интерпретацией (составлено авторами по методике [28])

Table 1. Strength/variety (SV) matrix and description of its quadrants with a brief interpretation (compiled by the authors based on the methodology in [28])

|

HTSV |

CRSV |

|

|

Квадрант MA («Крупная альфа») / Quadrant MA (Major Alpha) 30%≤ CRSV≤65%, HTSV>0,1 Умеренное доминирование, где несколько крупных компаний (альфа) имеют значительное влияние, однако присутствуют и компании средней величины (бета) и малые компании (гамма) с низкими барьерами для входа на рынок / Moderate dominance, where a few large companies (alpha) have significant impact, but there are also mid-sized companies (beta) and small companies (gamma) with low barriers to enter the market |

Квадрант SA («Суперальфа») / Quadrant SA (Super Alpha) CRSV>65%, HTSV>0,1 Доминирование одной сверхкрупной компании (суперальфа), обладающей значительными ресурсами и влиянием / Dominance of one super-large company (superalpha) with significant resources and impact |

|

|

Квадрант RO («Красный океан») / Quadrant RO (Red Ocean) 30%≤CRSV≤65%, HTSV≤0,1 Жесткая конкуренция между несколькими крупными компаниями (альфа), а также между компаниями всех размеров (альфа, бета и гамма) / Fierce competition between a few large companies (alpha) and between companies of all sizes (alpha, beta and gamma) |

Квадрант B4 («Большая четверка») / Quadrant B4 (Big 4) CRSV>65%, HTSV≤0,1 Ситуация, близкая к естественной олигополии, где несколько крупных компаний (альфа) контролируют рынок, препятствуя росту более мелких игроков / A situation close to a natural oligopoly, where a few large companies (alpha) control the market, preventing the growth of smaller players |

|

Примечание. CRSV (англ. concentration ratio, strength/variety) – коэффициент концентрации в матрице SV; HTSV (англ. Hall–Tideman, strength/variety) – индекс Холла–Тайдмана в матрице SV.

Note. CRSV (concentration ratio, strength/variety) – concentration ratio in the SV matrix; HTSV (Hall–Tideman, strength/variety) – Hall–Tideman index in the SV matrix.

В оригинальной матрице SV [28] верхние квадранты называются I (Ikea) и G (Gazprom) в честь крупнейших представителей соответствующих рынков. В нынешней ситуации Ikea ушла с российского рынка, а доминирующее положение Газпрома требует детального изучения, в связи с чем верхние квадранты будут названы в соответствии с их сущностью. Для квадранта I характерно присутствие одной крупнейшей альфа-компании, которая не может повлиять на вход новых игроков на рынок, а также вынуждена конкурировать со значительно более мелкими альфами, бетами и гаммами. Квадрант будет назван «Крупная альфа» и обозначен MA (англ. Major Alpha). Такая ситуация была характерна для компании «Эвалар» на российском рынке БАД [3]. В случае с квадрантом G самая крупная альфа становится «Суперальфой», потому что она достаточно велика, чтобы влиять на вход игроков на рынок и рост конкурентов. Квадрант будет обозначен SA (англ. Super Alpha).

Анализ динамики HHI

Помимо классификации рынков по квадрантам матрицы SV проведен анализ динамики HHI для выявления изменений в структуре рынка косметики.

Для построения матрицы SV и анализа уровня конкуренции и доминирования нужны данные о долях рынка, которые занимают главные игроки в исследуемом сегменте. Компания DSM Group публикует ежегодные отчеты о российском фармацевтическом рынке. Нами будут рассмотрены года, в которых присутствует информация о брендах-лидерах в различных категориях (селективная, масс‑маркет, активная косметика), а именно промежуток времени с 2007 по 2023 гг. [1][31–42], за исключением 2009, 2011, 2015 и 2016 гг., когда необходимая информация отсутствует.

Динамика HHI

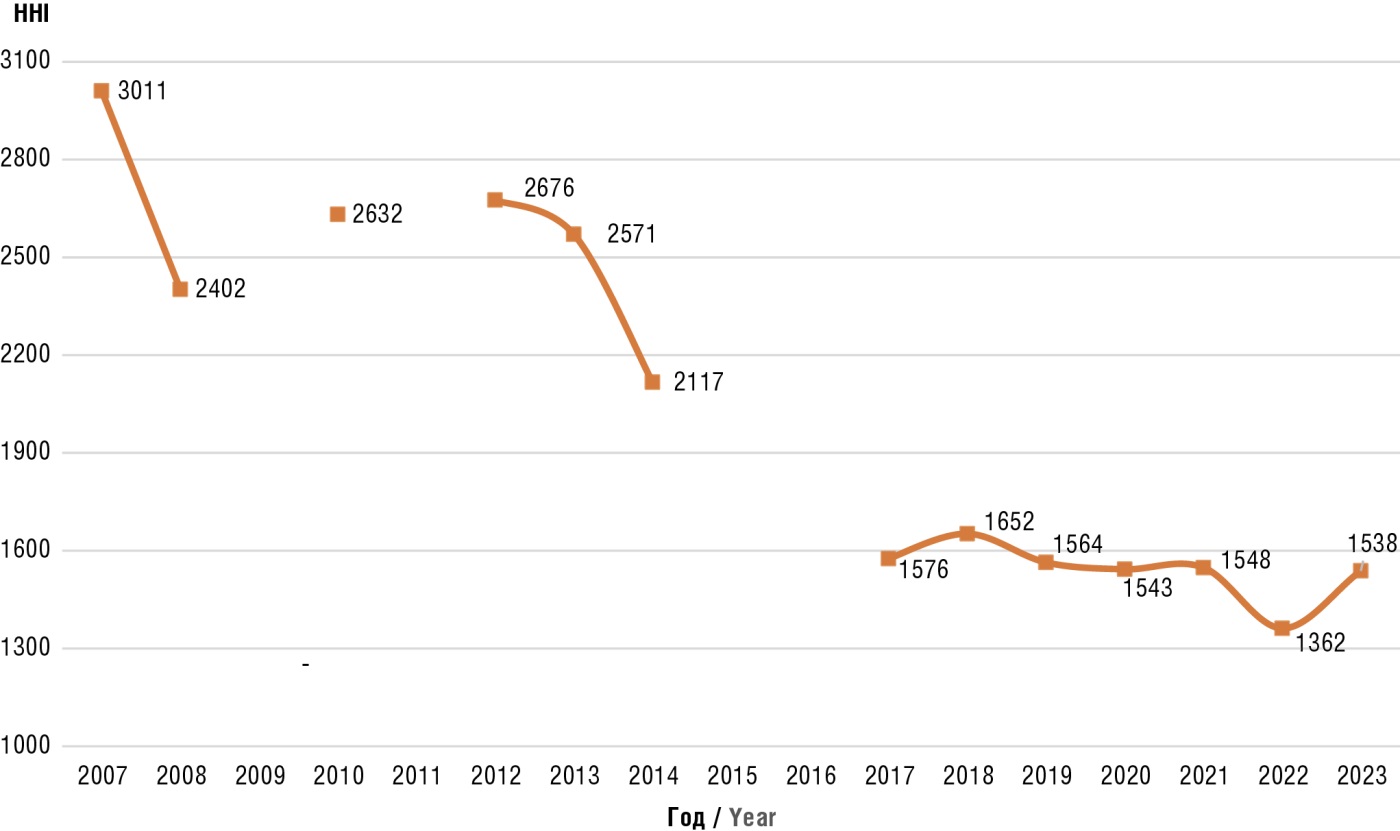

На рисунке 1 представлена динамика значений HHI по рынку селективной косметики за период с 2007 по 2023 гг. По графику видно, что значения концентрации в данном сегменте условно можно выделить два периода:

– 2007–2014 гг., когда HHI неоднороден и в конечном счете значительно снижается, что говорит об уменьшении концентрации на рынке;

– 2017–2023 гг., когда HHI характеризуется стабилизацией и незначительными колебаниями.

Рисунок 1. Динамика индекса Герфиндаля–Хиршмана (англ. Herfindahl–Hirschman Index, HHI) в сегменте селективной косметики российского рынка косметических средств (оценочные значения ниже фактических). Рассчитано авторами на основе данных DSM Group [1][31–42]

Figure 1. Dynamics of the Herfindahl–Hirschman Index (HHI) in the selective cosmetics segment of the Russian cosmetics market (estimated values are lower than actual values). Calculated by the authors based on DSM Group data [1][31–42]

Следует отметить, что санкции 2022 г. существенно повлияли на российский рынок косметических средств, вызвав значительные изменения в 2023 г., особенно на рынке селективной косметики, который отличается наибольшей долей зарубежных производителей. Изменения видны и по перелому тренда, а именно умеренному росту значений HHI, что свидетельствует об увеличении концентрации брендов на рынке селективной косметики после событий 2022 г. Хотя законодательно только США ввели прямой запрет на продажи косметической продукции в России, поток европейской косметики значительно снизился из-за санкций, которые привели к массовому уходу крупных международных компаний (Estee Lauder, LVMH, L'Oréal, Shiseido, Unilever, Johnson & Johnson). Фирма Procter & Gamble (Gillette®, Pantene®, Head & Shoulders®, Old Spice® и др.) прекратила рекламную кампанию и инвестиции в России, но продолжила продавать товары. Британская компания Unilever (Rexona®, Dove®, AXE®, Camay®, Sunsilk®, Timotei® и др.) также приостановила экспорт продукции в Россию, однако ее предприятия в Санкт-Петербурге, Екатеринбурге, Омске и Туле продолжили работать.

Несмотря на возможность параллельного импорта, многие ритейлеры избегали его из-за потенциального ущерба репутации и финансовых рисков. В результате рынок косметики в 2023 г. продемонстрировал отрицательную динамику (снижение расходов потребителей на 3,3%, общий объем рынка составил 48,9 млрд руб.), причем наиболее резко снизился спрос на селективную косметику (–8,9% в стоимостном выражении).

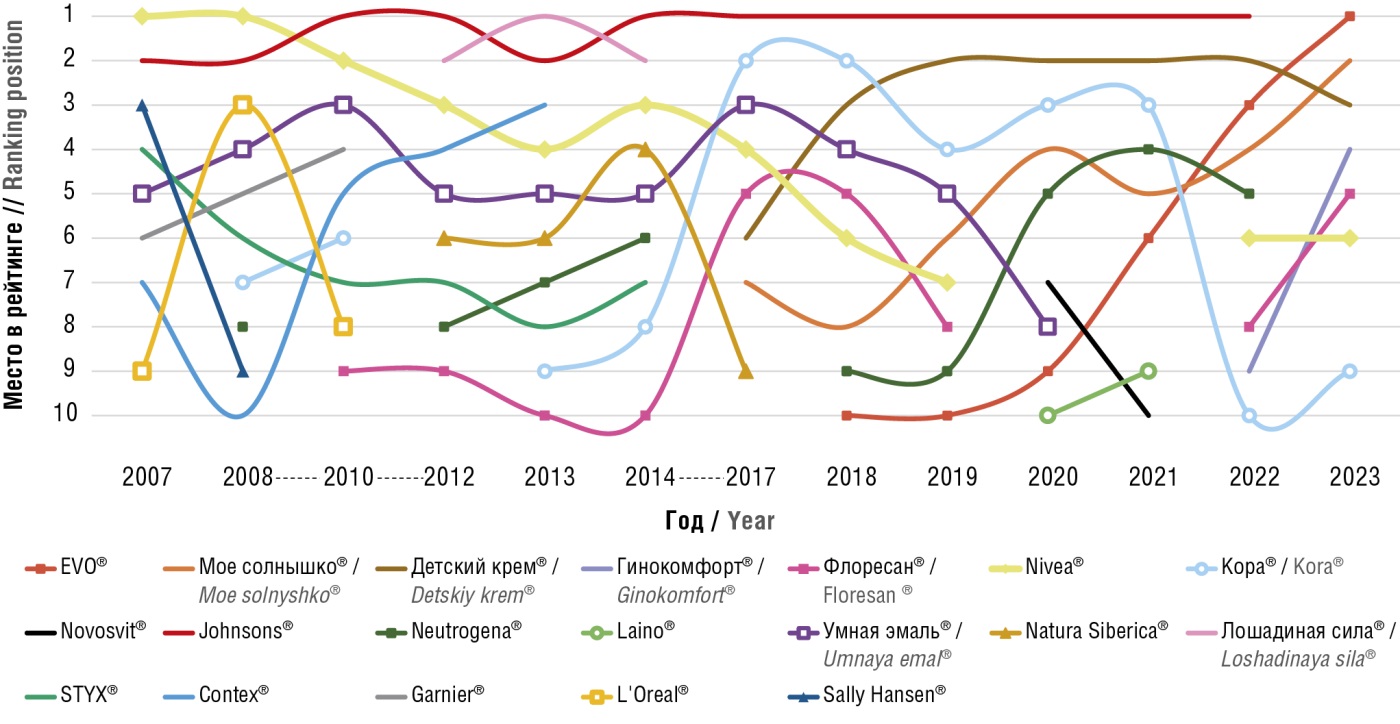

Рейтинг брендов

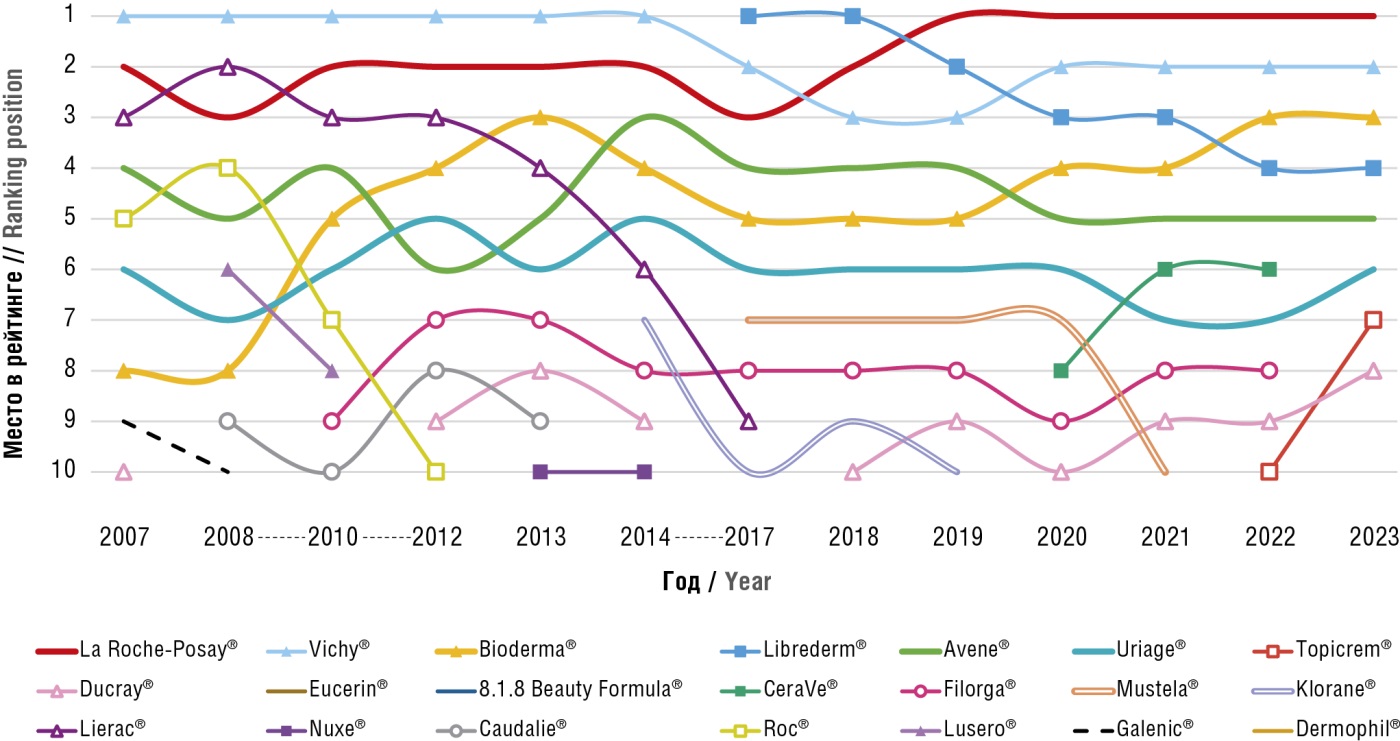

Проанализируем динамику рейтинга брендов селективной косметики (рис. 2) за два периода, которые выделили при рассмотрении индекса HHI.

Рисунок 2. Рейтинг брендов селективной косметики в 2007–2023 гг. (составлено авторами на основе данных DSM Group [1][31–42])

Figure 2. Ranking of selective cosmetics brands in 2007–2023 (compiled by the authors based on DSM Group data [1][31–42])

Анализ динамики рынка селективной косметики в России за период с 2007 по 2014 гг. показывает устойчивую лидирующую позицию бренда Vichy®, но с изменениями в рыночной доле и объемах продаж. В 2007 г. Vichy® занимал более 50% рынка с приростом продаж около 49%, однако к 2014 г. доля этого бренда снизилась, а объемы продаж сократились на 9% относительно предыдущего года. Несмотря на это, Vichy® оставался безусловным лидером рынка.

Сегмент демонстрировал общую тенденцию к росту до 2014 г., но на фоне экономических трудностей начал проявляться спад. В 2014 г. рынок вырос лишь на 1% в стоимостном выражении, но снизился на 7% в натуральном. Это свидетельствует о росте продаж дорогостоящей косметики, а также отмечаются влияние снижения покупательной способности и импортозависимость сектора.

La Roche-Posay® укрепил свои позиции, увеличив долю рынка с 11,3% в 2007 г. до 20% в 2014 г.. Ключевые конкуренты, такие как Lierac®, Roc®, и Bioderma®, показывали разные результаты: одни росли за счет расширения продуктовой линейки и повышения цен (Bioderma® и Avene®), другие временами теряли позиции из-за снижения объемов продаж (Lierac® и Roc®).

Рынок характеризовался значительным влиянием новинок и изменений ценовой политики, что способствовало успеху отдельных брендов, таких как Filorga®, который в 2014 г. увеличил продажи на 32%, но так и не вошел в доминирующее ядро. В целом доля крупных игроков сокращалась из-за появления новых брендов и усиления конкуренции.

В период с 2017 по 2023 гг. рынок селективной косметики в России претерпел значительные изменения, обусловленные макроэкономической нестабильностью, изменением потребительских предпочтений и усилением конкуренции. На фоне общего снижения объемов продаж в натуральном выражении рынок демонстрировал неоднородную динамику в стоимостном выражении. Особенно заметным стало сокращение в 2023 г., когда объем продаж снизился на 8,9% в рублевом выражении и на 14,6% в натуральном, что связано с санкционным давлением на рынок косметических средств.

Лидерами рынка оставались международные бренды La Roche-Posay®, Vichy® и Bioderma®, активно укреплявшие свои позиции благодаря широкому ассортименту специализированных средств для ухода за чувствительной, сухой и проблемной кожей. La Roche-Posay® стал лидером, увеличив долю до 29,6% к 2023 г. Vichy® сохранял значимую долю рынка благодаря востребованности увлажняющих и антивозрастных линеек. Бренд Bioderma® показал активный рост, особенно в 2021–2023 гг., благодаря фокусу на продуктах для чувствительной кожи, таких как линейка Sensibio®.

Единственный российский бренд среди лидеров, Librederm®, изначально демонстрировал уверенные результаты за счет популярности своих увлажняющих и восстановительных средств. Однако в последние годы его позиции существенно ослабли из-за усиления конкуренции со стороны импортных брендов и изменения стратегий продаж, включая акцент на онлайн-каналы. В целом российские компании сталкивались со значительными трудностями на рынке селективной косметики в условиях доминирования международных брендов, которые к 2023 г. занимали 88% рынка в стоимостном выражении.

Матрица SV

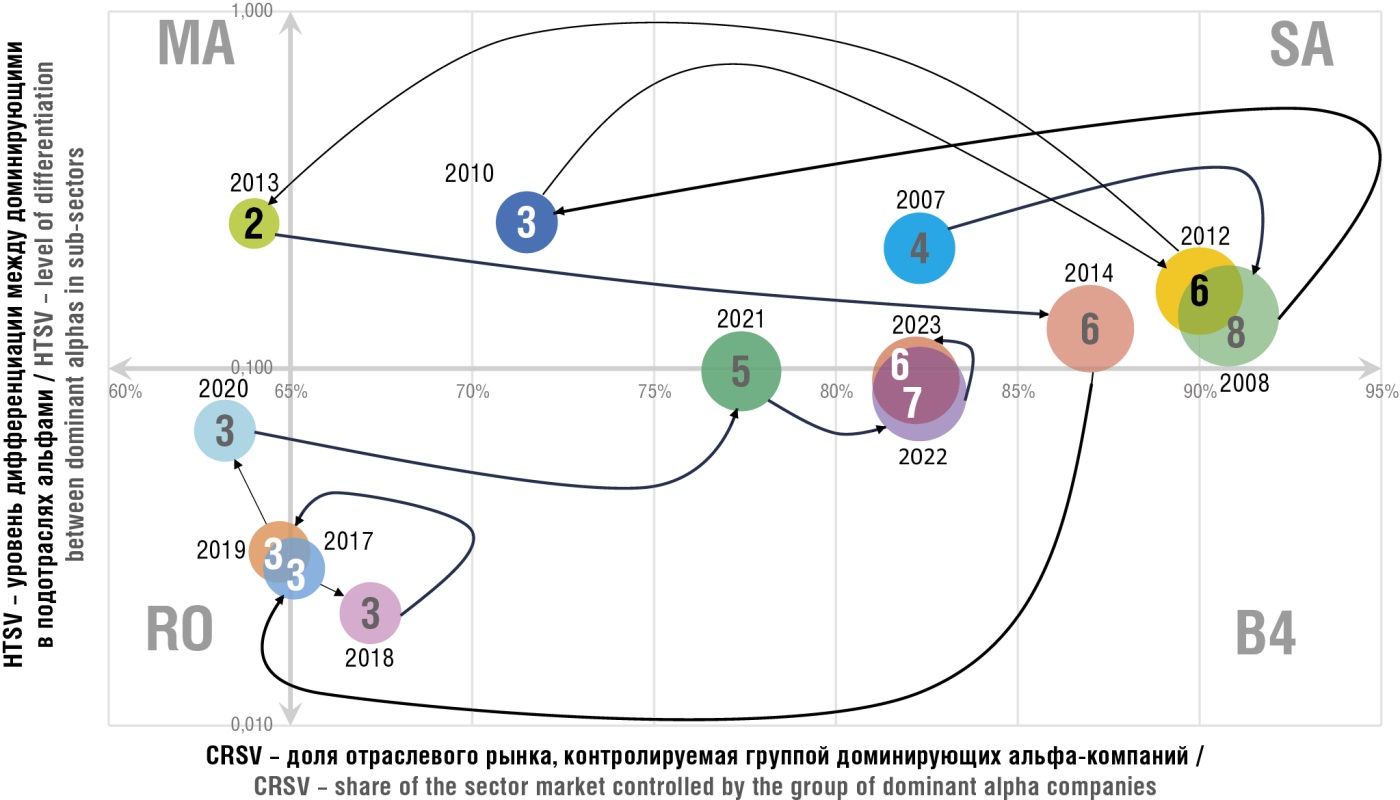

Теперь рассмотрим матрицу SV (рис. 3) и результаты ее расчетов (табл. 2).

Рисунок 3. Матрица «сила/разнообразие» (англ. strength/variety, SV) для российского рынка селективной косметики (составлено авторами на основе данных DSM Group [1][31–42]).

CRSV (англ. concentration ratio, strength/variety) – коэффициент концентрации в матрице SV; HTSV (англ. Hall–Tideman, strength/variety) – индекс Холла–Тайдмана в матрице SV; MA (англ. Major Alpha) – квадрант «Крупная альфа»; SA (англ. Super Alpha) – квадрант «Суперальфа»; RO (англ. Red Ocean) – квадрант «Красный океан»; B4 (англ. Big 4) – квадрант «Большая четверка»

Figure 3. Strength/variety (SV) matrix for the Russian selective cosmetics market (compiled by the authors based on DSM Group data [1][31–42]).

CRSV (concentration ratio, strength/variety) – concentration ratio in the SV matrix; HTSV (Hall–Tideman, strength/variety) – Hall–Tideman index in the SV matrix; MA – Major Alpha quadrant; SA – Super Alpha quadrant; RO – Red Ocean quadrant; B4 – Big 4 quadrant

Таблица 2. Расчет показателей матрицы «сила/разнообразие» (англ. strength/variety, SV) для российского рынка селективной косметики (рассчитано авторами на основе данных DSM Group [1][31–42])

Table 2. Calculation of strength/variety (SV) matrix indicators for the Russian selective cosmetics market (calculated by the authors based on DSM Group data [1][31–42])

|

Год / Year |

Размер ядра / Core size |

CRSV, % |

HTSV |

Квадрант / Quadrant |

Доминирующие игроки / Dominant players |

|

2023 |

6 |

82,2 |

0,093 |

B4 |

La Roche-Posay®, Vichy®, Bioderma®, Librederm®, Avene®, Uriage® |

|

2022 |

7 |

82,3 |

0,085 |

B4 |

La Roche-Posay®, Vichy®, Bioderma®, Librederm®, Avene®, CeraVe®, Uriage® |

|

2021 |

5 |

77,4 |

0,098 |

B4 |

La Roche-Posay®, Vichy®, Librederm®, Bioderma®, Avene® |

|

2020 |

3 |

63,2 |

0,067 |

RO |

La Roche-Posay®, Vichy®, Librederm® |

|

2019 |

3 |

64,7 |

0,031 |

RO |

La Roche-Posay®, Librederm®, Vichy® |

|

2018 |

3 |

67,2 |

0,021 |

B4 |

Librederm®, La Roche-Posay®, Vichy® |

|

2017 |

3 |

65,1 |

0,028 |

B4 |

Librederm®, Vichy®, La Roche-Posay® |

|

2015–2016 |

н/д // n/d |

– |

– |

– |

– |

|

2014 |

6 |

87 |

0,129 |

SA |

Vichy®, La Roche-Posay®, Avene®, Bioderma®, Uriage®, Lierac® |

|

2013 |

2 |

64 |

0,255 |

MA |

Vichy®, La Roche-Posay® |

|

2012 |

6 |

90 |

0,165 |

SA |

Vichy®, La Roche-Posay®, Lierac®, Bioderma®, Uriage®, Avene® |

|

2011 |

н/д // n/d |

– |

– |

– |

– |

|

2010 |

3 |

71,5 |

0,257 |

SA |

Vichy®, La Roche-Posay®, Lierac® |

|

2009 |

н/д // n/d |

– |

– |

– |

– |

|

2008 |

8 |

90,8 |

0,141 |

SA |

Vichy®, Lierac®, La Roche-Posay®, Roc®, Avene®, Lusero®, Uriage®, Bioderma® |

|

2007 |

4 |

82,3 |

0,217 |

SA |

Vichy®, La Roche-Posay®, Lierac®, Avene® |

Примечание. CRSV (англ. concentration ratio, strength/variety) – коэффициент концентрации в матрице SV; HTSV (англ. Hall–Tideman, strength/variety) – индекс Холла–Тайдмана в матрице SV; н/д – нет данных; B4 (англ. Big 4) – квадрант «Большая четверка»; RO (англ. Red Ocean) – квадрант «Красный океан»; SA (англ. Super Alpha) – квадрант «Суперальфа»; MA (англ. Major Alpha) – квадрант «Крупная альфа».

Note. CRSV (concentration ratio, strength/variety) – concentration ratio in the SV matrix; HTSV (Hall–Tideman, strength/variety) – Hall–Tideman index in the SV matrix; n/d – no data; B4 – Big 4 quadrant; RO – Red Ocean quadrant; SA – Super Alpha quadrant; MA – Major Alpha quadrant.

Что касается матрицы SV в 2007–2008, 2010, 2012 гг., рынок находился в квадранте SA, что свидетельствует о высоком значении концентрации внутри доминирующей группы и о дифференциации брендов селективной косметики в эти годы. В 2013 г. в доминирующее ядро попали только два бренда (Vichy® и La Roche-Posay®) заняв 64% рынка. Концентрация альфа-брендов уменьшилась из-за сокращения их количества, и селективная косметика перешла в квадрант MA, однако уже в следующем году рынок вернулся в квадрант SA. В 2017 и 2018 гг. произошло уменьшение дифференциации и рынок селективной косметики оказался в квадранте B4 – появилось состояние, близкое к естественной олигополии на рынке селективной косметики. Затем концентрация незначительно уменьшилась, что привело рынок в более конкурентную среду: в 2019–2020 гг. селективная косметика оказалась в квадранте RO, затем с 2021 по 2023 гг. рынок вернулся в квадрант B4.

Одним из ключевых факторов уменьшения уровня дифференциации между альфа-брендами после 2014 г. стала геополитическая обстановка в мире. Определенную роль сыграл рост онлайн-продаж, благодаря которому рынок селективной косметики стал более конкурентным, поскольку покупатели смогли в режиме онлайн сравнивать цены на самую дорогую категорию косметики. В целом за 2007–2023 гг. данный сегмент является примером конкуренции, где международные бренды укрепляли свое влияние, а локальный (Librederm®) боролся за сохранение позиций.

Динамика HHI

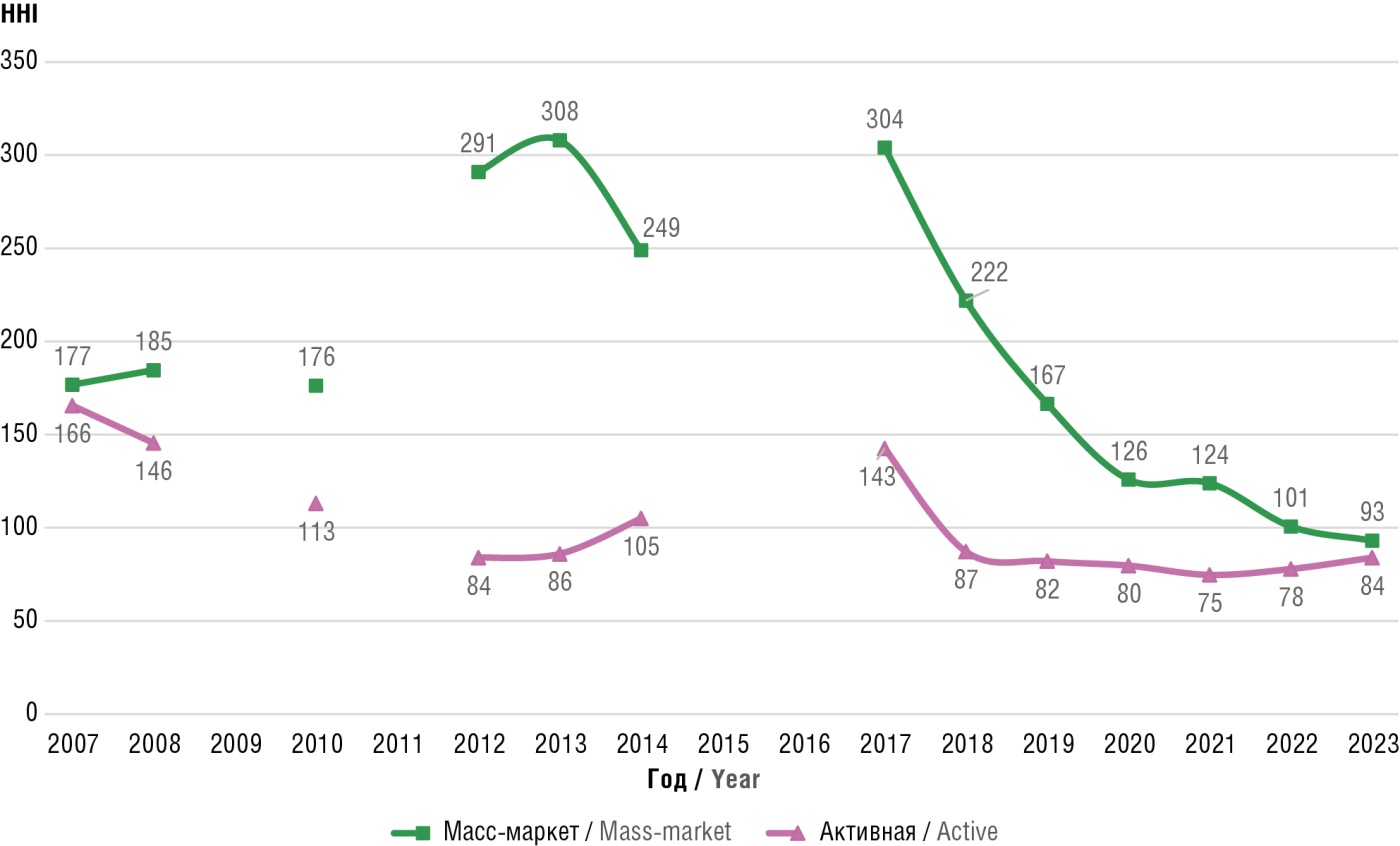

На рисунке 4 приведена динамика HHI в сегментах масс‑маркет и активной косметики за период с 2007 по 2023 гг.

Рисунок 4. Динамика индекса Герфиндаля–Хиршмана (англ. Herfindahl–Hirschman Index, HHI) на сегментах масс‑маркет и активной косметики российского рынка косметических средств (оценочные значения ниже фактических). Рассчитано авторами на основе данных DSM Group [1][31–42]

Figure 4. Dynamics of the Herfindahl–Hirschman Index (HHI) in the mass-market and active cosmetics segments of the Russian cosmetics market (estimated values are lower than actual values). Calculated by the authors based on DSM Group data [1][31–42]

В сегменте масс‑маркета индекс был на уровне 177 в 2007 г. и оставался стабильным до 2011 г. Однако с 2012 г. наблюдается резкий рост, достигший пика 308 в 2013 г., что указывает на увеличение концентрации рынка в этот период. После 2013 г. HHI начал снижаться и к 2023 г. достиг 93, что свидетельствует о постепенном уменьшении концентрации и увеличении конкурентности рынка.

Сегмент активной косметики демонстрирует более плавное снижение HHI – с 166 в 2007 г. до 84 в 2012 г. В 2017 г. произошел кратковременный рост до 143, после чего индекс снова уменьшился и стабилизировался на уровне 75–87 в период с 2018 по 2023 гг., достигнув 84 в 2023 г. Это указывает на более равномерное распределение рыночных долей на рынке активной косметики.

Сегмент масс‑маркет

Матрица SV

Перейдем к анализу матрицы SV на рынке косметики масс‑маркет (рис. 5) и результатов ее расчетов (табл. 3). Доминирующее ядро было обнаружено только в 2013, 2014 и 2018 гг., в первые два года в него входило 8 брендов, в 2018 г. – уже 9. По матрице SV рынок все время находился в квадранте RO, что свидетельствует о низкой дифференциации брендов-лидеров и низкой концентрации рынка косметики масс‑маркет.

Рисунок 5. Матрица «сила/разнообразие» (англ. strength/variety, SV) для российского рынка косметики масс‑маркет (составлено авторами на основе данных DSM Group [1][31–42]).

CRSV (англ. concentration ratio, strength/variety) – коэффициент концентрации в матрице SV; HTSV (англ. Hall–Tideman, strength/variety) – индекс Холла–Тайдмана в матрице SV; MA (англ. Major Alpha) – квадрант «Крупная альфа»; SA (англ. Super Alpha) – квадрант «Суперальфа»; RO (англ. Red Ocean) – квадрант «Красный океан»; B4 (англ. Big 4) – квадрант «Большая четверка»

Figure 5. Strength/variety (SV) matrix for the Russian mass-market cosmetics segment (compiled by the authors based on DSM Group data [1][31–42]).

CRSV (concentration ratio, strength/variety) – concentration ratio in the SV matrix; HTSV (Hall–Tideman, strength/variety) – Hall–Tideman index in the SV matrix; MA – Major Alpha quadrant; SA – Super Alpha quadrant; RO – Red Ocean quadrant; B4 – Big 4 quadrant

Таблица 3. Расчет показателей матрицы «сила/разнообразие» (англ. strength/variety, SV) для российского рынка косметики масс‑маркет (рассчитано авторами на основе данных DSM Group [1][31–42])

Table 3. Calculation of strength/variety (SV) matrix indicators for the Russian mass-market cosmetics segment (calculated by the authors based on DSM Group data [1][31–42])

|

Год / Year |

Размер ядра / Core size |

CRSV, % |

HTSV |

Квадрант / Quadrant |

Доминирующие игроки / Dominant players |

|

2023–2019 |

Ядро не выявлено / Core not detected |

– |

– |

– |

– |

|

2018 |

9 |

41,80 |

0,022 |

RO |

Johnson & Johnson®, Кора®, Детский крем® (АО «Свобода»), Умная эмаль®, Флоресан®, Nivea®, Bubchen®, Мое солнышко®, Neutrogena® / Johnson & Johnson®, Kora®, Detskiy krem® (JSC “Svoboda”), Umnaya emal®, Floresan®, Nivea®, Bubchen®, Moe solnyshko®, Neutrogena® |

|

2017–2015 |

Ядро не выявлено / Core not detected |

– |

– |

– |

– |

|

2014 |

8 |

41,00 |

0,038 |

RO |

Johnson & Johnson®, Лошадиная сила®, Nivea®, Natura Siberica®, Умная эмаль®, Neutrogena®, STYX®, Кора® / Johnson & Johnson®, Loshadinaya sila®, Nivea®, Natura Siberica®, Umnaya emal®, Neutrogena®, STYX®, Kora® |

|

2013 |

8 |

46,00 |

0,036 |

RO |

Лошадиная сила®, Johnson & Johnson®, Contex®, Nivea®, Умная эмаль®, Natura Siberica®, Neutrogena®, STYX® / Loshadinaya sila®, Johnson & Johnson®, Contex®, Nivea®,Umnaya emal®, Natura Siberica®, Neutrogena®, STYX® |

|

2012–2007 |

Ядро не выявлено / Core not detected |

– |

– |

– |

– |

Примечание. CRSV (англ. concentration ratio, strength/variety) – коэффициент концентрации в матрице SV; HTSV (англ. Hall–Tideman, strength/variety) – индекс Холла–Тайдмана в матрице SV; RO (англ. Red Ocean) – квадрант «Красный океан». Транслитерации названий на русском языке брендов, не имеющих названий на английском языке, даны курсивом.

Note. CRSV (concentration ratio, strength/variety) – concentration ratio in the SV matrix; HTSV (Hall–Tideman, strength/variety) – Hall–Tideman index in the SV matrix; RO – Red Ocean quadrant. Transliterations of Russian brand names that do not have names in English are given in italics.

Рейтинг брендов

На рисунке 6 отражены изменения позиций брендов косметики масс‑маркет в рейтинге с 2007 по 2023 гг. За весь период стабильное лидерство удерживает Johnson & Johnson®, который во все периоды, кроме 2023 г., находился в топ-2. Долгое время теряла свои позиции Nivea®, однако после 2022 г. она стабилизировалась. В 2013 г. на первое место временно вышла Лошадиная сила®, однако после 2014 г. ее позиции ослабли.

Рисунок 6. Рейтинг брендов косметики масс‑маркет в 2007–2023 гг. (составлено авторами на основе данных DSM Group [1][31–42]). Транслитерации названий на русском языке брендов, не имеющих названий на английском языке, даны курсивом.

Figure 6. Ranking of mass-market cosmetics brands in 2007–2023 (compiled by the authors based on DSM Group data [1][31–42]). Transliterations of Russian brand names that do not have names in English are given in italics.

В 2018 г. заметный скачок показал Детский крем®: он поднялся на высокие позиции благодаря росту продаж на 30%. Одним из ключевых трендов стало присутствие в топ-10 отечественных брендов: Natura Siberica®, Кора® и Лошадиная сила® временами демонстрировали рост на отдельных этапах. EVO® стремительно вошел в рейтинг в 2018 г., показав динамичный рост и закрепившись среди лидеров.

Некоторые бренды, такие как Умная эмаль®, STYX® и Contex®, показали волнообразную динамику с периодами роста и падения. Умная эмаль®, несмотря на сильные позиции в начале периода, к его концу выпала из топ-10. В целом рынок косметики масс‑маркет остается динамичным, с активной сменой лидеров и яркими взлетами новых игроков.

Сегмент активной косметики

Матрица SV

На рынке активной косметики, где преобладают отечественные бренды, доминирующее ядро выявлено не было, что свидетельствует о высокой конкуренции (табл. 4).

Таблица 4. Расчет показателей матрицы «сила/разнообразие» (англ. strength-variety, SV) для российского рынка активной косметики (рассчитано авторами на основе данных DSM Group [1][31–42])

Table 4. Calculation of strength/variety (SV) matrix indicators for the Russian active cosmetics market (calculated by the authors based on DSM Group data [1][31–42])

|

Год / Year |

Размер ядра / Core size |

CRSV, % |

HTSV |

Квадрант / Quadrant |

Доминирующие игроки / Dominant players |

|

2023–2007 |

Ядро не выявлено / Core not detected |

– |

– |

– |

– |

Примечание. CRSV (англ. concentration ratio, strength/variety) – коэффициент концентрации в матрице SV; HTSV (англ. Hall–Tideman, strength/variety) – индекс Холла–Тайдмана в матрице SV.

Note. CRSV (concentration ratio, strength/variety) – concentration ratio in the SV matrix; HTSV (Hall–Tideman, strength/variety) – Hall–Tideman index in the SV matrix.

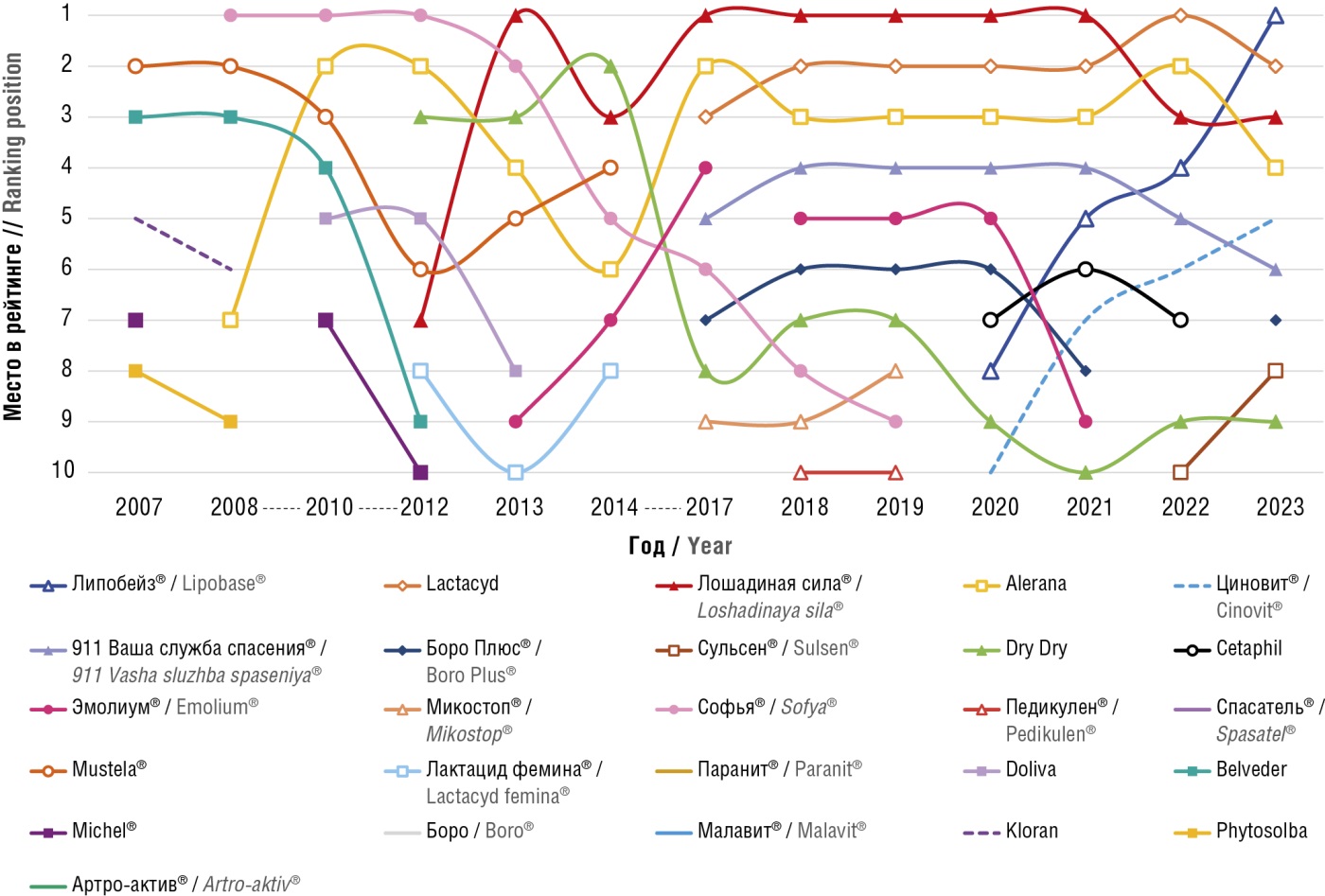

Рейтинг брендов

Рассмотрим динамику лидирующих брендов активной косметики в России (рис. 7). На протяжении 2007–2023 гг. российский рынок в данном сегменте демонстрировал высокую изменчивость в позициях брендов. Анализ данных показывает несколько ключевых тенденций, связанных с устойчивостью лидеров, резкими изменениями и уходом отдельных марок из топ-10. Следует отметить, что даже при построении диаграммы количество видимых линий меньше, чем число брендов, которые в тот или иной момент занимали с 1-го по 10-е места на рынке активной косметики, что подчеркивает конкурентность и изменчивость позиций брендов в данном сегменте.

Рисунок 7. Рейтинг брендов активной косметики в 2007–2023 гг. (составлено авторами на основе данных DSM Group [1][31–42]). Транслитерации названий на русском языке брендов, не имеющих названий на английском языке, даны курсивом.

Figure 7. Ranking of active cosmetics brands in 2007–2023 (compiled by the authors based on DSM Group data [1][31–42]). Transliterations of Russian brand names that do not have names in English are given in italics.

Одним из наиболее ярких лидеров является бренд Лошадиная сила®. В 2013 г. он впервые занял 1-е место, после чего опустился в рейтинге, однако вернулся на первую позицию с 2017 по 2021 гг. Бренд Alerana® демонстрирует стабильность на фоне высокой конкуренции и удерживает лидерство. С 2020 г. заметен рост Липобейз®, который с низких позиций поднялся до первой строчки рейтинга в 2023 г. Это свидетельствует о повышении доверия потребителей к бренду и его стратегически успешном развитии.

Бренд 911 Ваша служба спасения® на протяжении рассматриваемого периода демонстрирует умеренную стабильность, удерживаясь в середине рейтинга. Отметим, что Циновит® с 2020 г. показывает уверенный рост, что может быть связано с эффективной маркетинговой стратегией или изменением потребительских предпочтений.

Рынок активной косметики в России характеризуется динамичным изменением позиций лидеров и высокой конкуренцией. Лидеры (Лошадиная сила®, Lactacyd® и Alerana®) демонстрируют способность адаптироваться к потребностям рынка и удерживать стабильные позиции на протяжении длительного периода. Одновременно наблюдаются уход ряда брендов и укрепление новых игроков, что отражает постоянное обновление рынка и изменчивость потребительского спроса.

Применение матрицы SV к рынку косметики позволяет не только оценить его структуру, но и выявить ключевые факторы доминирования, а также сформулировать гипотезы о дальнейшем развитии отрасли. Использование представленной методологии уже доказало свою результативность в анализе фармацевтического рынка [20], рынков БАД [3][12], продуктов для лечения сахарного диабета [43], льготного лекарственного обеспечения России [13], страховых продуктов [14], авторынков разных стран [44–46] и других секторов.

Анализ динамики рынка селективной косметики в России за период с 2007 по 2023 гг., проведенный на основе данных DSM Group и с использованием показателей HHI и матрицы SV, выявил несколько ключевых трендов.

До 2014 г. наблюдалось устойчивое снижение HHI, свидетельствующее о повышении конкурентности рынка и расширении представленности различных брендов. В этот период лидирующие позиции занимал бренд Vichy®, хотя его доля впоследствии постепенно снижалась. Изменение рыночной конъюнктуры произошло после 2014 г. вследствие геополитических событий. До этого момента все альфа-бренды были иностранными, после 2014 г. в доминирующем ядре появляется российский бренд Librederm®. Перераспределение долей между брендами после 2014 г. наглядно продемонстрировало высокую зависимость российского рынка селективной косметики от импорта.

Следующий период (с 2017 г.) характеризовался стабилизацией HHI с незначительными колебаниями, что указывает на формирование более устойчивой конкурентной среды с несколькими крупными игроками. Усиление изменения рыночной конъюнктуры произошло в 2022 г. вследствие введения санкций. Массовый уход крупных международных брендов привел к резкому падению продаж в 2023 г. и умеренному росту HHI.

Применение матрицы SV позволило более детально оценить структуру рынка селективной косметики. Сначала (2007–2014 гг.) рынок характеризовался высокой дифференциацией брендов внутри доминирующего ядра (квадранты SA и MA). Это означает, что на фоне всех альфа-брендов выделялся только один самый крупный – Vichy®. Однако в последующие годы наблюдалась другая ситуация: рынок оказался в квадрантах RO и B4, т.е. стало несколько сопоставимых крупнейших брендов. Получается, что после 2014 г. конкуренция усилилась и приобрела характеристики «красного океана» и «естественной олигополии».

Сегмент косметики масс‑маркет демонстрирует значительную динамичность и низкий уровень концентрации по сравнению с рынком селективной косметики. Значения HHI снижались с 2013 г., указывая на повышение конкуренции и снижение концентрации.

Усиление позиций российских брендов стало важным трендом последних лет. Основные игроки, такие как Johnson & Johnson®, Nivea® и отечественные бренды (например, Natura Siberica®), показывают волнообразную динамику. Рынок остается в квадранте RO по матрице SV, что подчеркивает низкую дифференциацию брендов внутри доминирующего ядра и низкую концентрацию альфа-брендов. Все это свидетельствует о том, что сегмент косметики масс‑маркет является высококонкурентным.

Сегмент активной косметики отличается высокой конкуренцией и отсутствием доминирующего ядра. Значения HHI показывают снижение концентрации с 2008 г., что указывает на относительно равномерное распределение рыночных долей. Лидеры сегмента (Лошадиная сила®, Alerana® и Cetaphil®) демонстрируют устойчивость и способность адаптироваться.

Рост отдельных брендов, таких как Cetaphil®, подчеркивает актуальность эффективных маркетинговых стратегий и фокус на специализированных продуктах. В то же время уход брендов из топ-10 иллюстрирует изменчивость рынка.

Поскольку в исследовании основной фокус сделан на бренды косметики, имеет смысл оценить результаты через призму потребительского поведения как фактора, который влияет на долгосрочное доминирование брендов на косметическом рынке.

Опыт зарубежных стран, которые не находятся под санкционным давлением, показывает, что за последние несколько лет растущую роль в лояльности потребителя играли «зеленые» направления в развитии брендов косметики. Например, для испанского косметического рынка отмечалось, что следование корпоративной социальной ответственности со стороны организаций стало рассматриваться как значимый положительный сигнал для стейкхолдеров [47]. Наблюдается положительное влияние подобных инициатив на намерение о покупке и потребительскую лояльность [48], что является важным фактором сохранения доминирующего положения для сильного бренда. Таким образом, для многих развитых стран характерна приверженность покупателей к брендам на основе долгосрочного взаимодействия компании и потребителя.

Можно предположить, что после ухода иностранных брендов (например, Schauma®) из России и их переименования в локализованный вариант (например, Шаума®) будет сохраняться и лояльность потребителей к знакомому продукту. Однако в новых товарах под локализованными брендами могут отличаться компоненты3, что способно негативно влиять на качество, которое является одним из ключевых факторов потребительского выбора на мировых косметических рынках [49].

В условиях роста антироссийских санкций становится актуальным соотнесение полученных результатов и описанных выше событий с развитием косметического рынка в странах, где есть подобные ограничения, т.к. для российских компаний существенным является знание факторов, которые влияют на предпочтения покупателей, в условиях ухода популярных и ранее доступных на рынке зарубежных брендов. Исследования иранского косметического рынка демонстрируют, что в условиях высокого санкционного давления на отрасль наиболее сильно на потребительское поведение воздействует удовлетворенность клиента [50]. Эмпирические данные свидетельствуют о том, что на удовлетворенность клиента от потребления косметики влияет, в первую очередь, не бренд, а такие факторы, как качество, надежность (под «надежностью» понимается, например, сайт бренда, информация о наличии и поставках на котором соответствует действительности, т.е. это степень доверия потребителя к продавцу косметики или конкретному бренду), упаковка и цена.

Это означает, что простое переименование зарубежных брендов в российский аналог не является достаточным условием доминирования бренда. Негативно на доминирующие бренды может повлиять и выявление в составе вредных компонентов, как произошло с брендом La Roche-Posay®, доминирующим в аптеках4.

Также растущим российским компаниям следует понимать, что приверженность к бренду является следствием сформировавшейся долгосрочной удовлетворенности клиента (значимый фактор доминирования, рассмотренный в текущем исследовании).

Таким образом, перспективой для будущих исследований является поведение доминирующих брендов косметики на российском фармацевтическом рынке с учетом долгосрочного влияния факторов потребительского выбора, выявленных на основе международного опыта. Также дискуссионным в будущем останется вопрос о необходимости следования инициативам корпоративной социальной ответственности со стороны производителей косметики как в России, так и в других странах.

Рынки косметики в России, включая селективную, масс‑маркет и активную косметику, демонстрируют различные тенденции и уровни конкуренции, что отражает их особенности и экономические условия. Сегмент селективной косметики претерпел значительные изменения в последние годы, особенно в связи с санкциями, что вызвало рост концентрации и ослабление позиций некоторых международных брендов. В 2023 г. на фоне санкционного давления и роста доли отечественных брендов, таких как Librederm®, рынок переживал повышение концентрации, однако основные позиции продолжали занимать международные бренды – La Roche-Posay®, Vichy® и Bioderma®.

Важно отметить, что благодаря изменениям внешнеэкономической ситуации рынок селективной косметики становится более высококонкурентным, что отражается в сравнительно небольших колебаниях показателя HHI и стабилизации долей основных игроков в последние годы. Матрица SV показала, что рынок селективной косметики до 2014 г. имел большую дифференциацию внутри доминирующего ядра, выделялся один лидер-бренд – Vichy® (квадранты SA, MA), а после 2014 г. конкуренция усилилась и появились черты «красного океана» и «естественной олигополии» (квадранты RO, B4).

Рынок косметики масс‑маркет, напротив, показал более выраженную динамичность в распределении рыночных долей. В этот сегмент активно входят новые игроки, что приводило к резким изменениям в позиции брендов. В 2018 г. на фоне роста отечественных брендов и сильных позиций таких игроков, как Nivea®, Natura Siberica® и Лошадиная сила®, рынок демонстрировал активную смену лидеров. В отличие от сегмента селективной косметики, где сохраняется высокая концентрация и доминирование нескольких крупных брендов, рынок косметики масс‑маркет более подвержен колебаниям, что указывает на высокий уровень конкуренции и отсутствие четко выраженного лидера. Данный сегмент, находясь в квадранте RO матрицы SV, характеризуется высокой конкуренцией из-за низкой дифференциации брендов и низкой концентрации крупных игроков.

Сегмент активной косметики также отличается высокой конкуренцией, но, в отличие от масс‑маркета, здесь не выявлено доминирующего ядра ни в один год. Бренды Лошадиная сила®, Alerana® и Cetaphil® продемонстрировали устойчивость и рост в последние годы, что свидетельствует о значительном потребительском интересе к продукции для специфических нужд, таких как лечение кожи и волос. Тем не менее активная косметика продолжает оставаться сегментом с высокой изменчивостью, где преобладают отечественные бренды.

Таким образом, каждый из исследуемых сегментов косметического рынка России демонстрирует свою уникальную динамику, что связано с особенностями спроса, наличием иностранных брендов, а также влиянием макроэкономической ситуации. Рынок селективной косметики продолжает оставаться более стабильным и высококонцентрированным, в то время как на рынках масс‑маркет и активной косметики конкуренция значительно выше.

Перспективы для дальнейших исследований в данной области включают проведение аналогичного анализа на рынке косметических средств в будущие годы. Это позволит более точно оценить долгосрочные эффекты санкций, а также проследить динамику российских косметических брендов на внутреннем рынке.

1. Технический регламент Таможенного союза «О безопасности парфюмерно-косметической продукции» (ТР ТС 009/2011).

2. Постановление Правительства Российской Федерации от 31 декабря 2020 г. № 2463 «Об утверждении Правил продажи товаров по договору розничной купли-продажи, перечня товаров длительного пользования, на которые не распространяется требование потребителя о безвозмездном предоставлении ему товара, обладающего этими же основными потребительскими свойствами, на период ремонта или замены такого товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих обмену, а также о внесении изменений в некоторые акты Правительства Российской Федерации».

3. https://ngs55.ru/text/business/2023/09/09/72684575.

4. https://www.bfm.ru/news/572136.

1. DSM Group. Фармацевтический рынок России 2023. URL: https://dsm.ru/docs/analytics/Annual_report_2023_RUS_.pdf (дата обращения 10.01.2025).

2. Соколова С.В., Лин А.А., Орлов А.С. Фармацевтический рынок: сегмент косметики. Проблемы современной экономики. 2014; 4: 345–50.

3. Марков Н.И. Анализ конкуренции и доминирования на рынке биологически активных добавок в России. Проблемы прогнозирования. 2023; 5: 110–23. https://doi.org/10.47711/0868-6351-200-110-123.

4. Марков Н.И., Якимова Е.А. Анализ конкуренции и уровня доминирования на фармацевтическом рынке России. Фармакоэкономика: теория и практика. 2022; 10 (4): 22–33. https://doi.org/10.30809/phe.4.2022.4.

5. Долгова В.П., Чебидина Е.А. Тенденции изменения номенклатуры косметических средств в аптечном ассортименте. Вестник медицинского института «РЕАВИЗ: реабилитация, врач и здоровье». 2023; 13 (2S): 203–4.

6. Волгина Н.А. «Звеньевая» реструктуризация глобальных фарма цевтических цепочек под влиянием пандемии COVID-19. Вестник МГИМО-Университета. 2022; 15 (1): 126–12. https://doi.org/10.24833/2071-8160-2022-1-82-126-142.

7. Репринцева Е.В. О тенденциях развития российского рынка фармацевтической косметики. Азимут научных исследований: экономика и управление. 2021; 10 (2): 274–6. https://doi.org/10.26140/anie-2021-1002-0055.

8. Немятых О.Д., Фитисова А.И. Оценка ключевых аспектов национального фармацевтического рынка в рамках сегмента аптечной косметики. Актуальные проблемы медицины. 2017; 37 (5): 123–8.

9. Квачахия Л.Л. Trends in the market of sale of pharmacy cosmetics. Иннов: электронный научный журнал. 2018; 6: 27.

10. Носкова В.Д., Нурмамедова Е.Э. Космецевтика – наука на стыке фармацевтики и косметологии. National Science Journal. 2022; 4: 36–42.

11. Гегечкори В.И., Кобахидзе Т.И., Пархимович П.О. и др. Порядок регистрации лекарственных средств и косметической продукции в Российской Федерации и за рубежом. Фармация. 2019; 68 (5): 5–10. https://doi.org/10.29296/25419218-2019-05-01.

12. Markov N.I. Analysis of competition and domination in the market of biologically active supplements in Russia. Stud Russ Econ Dev. 2023; 34 (5): 640–50. https://doi.org/10.1134/S107570072305009X.

13. Марков Н.И. Льготное лекарственное обеспечение в Pоссии: эволюция позиции отечественных и зарубежных производителей. Современная организация лекарственного обеспечения. 2024; 11 (3): 5–25.

14. Юрчук Н.Н. Косметика как особая категория аптечного ассортимента. В кн.: Кырова С.А. (ред.) Катановские чтения – 2022. Сборник научных трудов студентов. Абакан: ФГБОУ ВО «Хакасский государственный университет им. Н.Ф. Катанова»; 2022: 184–5.

15. Широкова И. Косметика особого назначения. Ремедиум. 2011; 10: 24–8.

16. Нечаева Ю. Аптечная косметика – лидер в структуре продаж нелекарственных средств. Ремедиум. 2013; S13: 130–5.

17. Ефимова Е.Н. Исследование конкурентной среды на российском рынке фармацевтической косметики в категории средств терапевтического ухода за кожей. Практический маркетинг. 2017; 5: 9–14.

18. Дорофеева В.В. Нормативное регулирование обращения косметических товаров. Ремедиум. 2006; 7: 6–10.

19. Бреднева Н.Д., Путинцева А.С., Чугунова С.А. Изучение потребительских предпочтений посетителей аптечных организаций при приобретении косметических средств. Университетская медицина Урала. 2020; 6 (2): 28–9.

20. Лоскутова Е.Е., Турубара Е.В., Косова А.В. Стратегическая оценка рынка лечебной косметики. Ремедиум. 2007; 11: 32–4.

21. Rahman M.S., Bag S., Hossain A., et al. The new wave of AI-powered luxury brands online shopping experience: the role of digital multisensory cues and customers’ engagement. J Retail Consumer Services. 2023; 72 (3): 103273. https://doi.org/10.1016/j.jretconser.2023.103273.

22. Nugroho A., Wang W.T. Consumer switching behavior to an augmented reality (AR) beauty product application: push-pull mooring theory framework. Comput Human Behav. 2023; 142 (6): 107646. https://doi.org/10.1016/j.chb.2022.107646.

23. Hu Q., Pan Z. Can AI benefit individual resilience? The mediation roles of AI routinization and infusion. J Retail Consumer Services. 2023; 73 (1): 103339. https://doi.org/10.1016/j.jretconser.2023.103339.

24. Chakraborty D., Polisetty A., Sowmya G., et al. Unlocking the potential of AI: enhancing consumer engagement in the beauty and cosmetic product purchases. J Retail Consumer Services. 2024; 79 (1): 103842. https://doi.org/10.1016/j.jretconser.2024.103842.

25. Hirschman A.O. The paternity of an index. Am Econ Rev. 1964; 54 (5): 761.

26. Linda R. Competition policies and measures of dominant power. In: de Jong H.W., Shepherd W.G. (Eds) Mainstreams in industrial organization. Studies in industrial organization, vol 6. Springer; 1986: 485 pp. https://doi.org/10.1007/978-94-017-0493-9_12.

27. Linda R. Methodology of concentration analysis applied to the study of industries and markets. Brussels: Commission of the European Communities; 1976.

28. Щелокова С.В., Вертоградов В.А. Матрица SV: инструмент стратегического конкурентного анализа для оценки уровня доминирования. Вестник Московского Университета. Серия 6. Экономика. 2021; 6: 137–42. https://doi.org/10.38050/0130010520216.7.

29. Bukvić R.M., Pavlović R.Z., Gajić A.M. Possibilities of application of the index concentration of Linda in small economy: example of Serbian food industries. Annals of the Oradea University. Fascicle of Management and Technological Engineering. 2014; 23 (3): 159–64.

30. Блохин A.A., Ломакин-Румянцев И.В., Наумов С.А. Альфа-бизнес на российском продовольственном рынке. Экономическая динамика. 2019; 144 (6): 68–77. https://doi.org/10.33917/es-6.164.2019.68-77.

31. DSM Group. Фармацевтический рынок России 2007. URL: https://dsm.ru/upload/iblock/320/320d563908cebac7c4387b1fb3075f0f.pdf (дата обращения 10.01.2025).

32. DSM Group. Фармацевтический рынок России 2008. URL: https://dsm.ru/upload/iblock/5ee/5ee7195b5097801a7c33373d17b71050.pdf (дата обращения 10.01.2025).

33. DSM Group. Фармацевтический рынок России 2010. URL: https://dsm.ru/upload/iblock/94a/94a0d1c24baf96a32da5e6419e962353.pdf (дата обращения 10.01.2025).

34. DSM Group. Фармацевтический рынок России 2012. URL: https://dsm.ru/upload/iblock/f4a/f4a4131fbacef0dffe57d95c004c48cd.pdf (дата обращения 10.01.2025).

35. DSM Group. Фармацевтический рынок России 2013. URL: https://dsm.ru/upload/iblock/1c5/1c5f774424f24da27d125f9fcb2d3640.pdf (дата обращения 10.01.2025).

36. DSM Group. Фармацевтический рынок России 2014. URL: https://dsm.ru/upload/iblock/1d8/1d82b6bad88f9bc4b9c5a54a8033fe00.pdf (дата обращения 10.01.2025).

37. DSM Group. Фармацевтический рынок России 2017. URL: https://dsm.ru/upload/iblock/ccd/ccd204d12dd79bfdf63b9c1711671898.pdf (дата обращения 10.01.2025).

38. DSM Group. Фармацевтический рынок России 2018. URL: https://dsm.ru/upload/iblock/eb7/eb7c3a16881db18e1ec53998c3e96fd0.pdf (дата обращения 10.01.2025).

39. DSM Group. Фармацевтический рынок России 2019. URL: https://dsm.ru/upload/iblock/49f/49f7ed2a3388c9a0620137da15c1f69a.pdf (дата обращения 10.01.2025).

40. DSM Group. Фармацевтический рынок России 2020. URL: https://dsm.ru/upload/iblock/cf9/cf90a8be2be6374d636c6cc65bc96860.pdf (дата обращения 10.01.2025).

41. DSM Group. Фармацевтический рынок России 2021. URL: https://dsm.ru/docs/Report2021RU.pdf (дата обращения 10.01.2025).

42. DSM Group. Фармацевтический рынок России 2022. URL: https://dsm.ru/docs/analytics/Annual_report_2023_rus.pdf (дата обращения 10.01.2025).

43. Марков Н.И. Анализ конкуренции и уровня доминирования на рынке продуктов для лечения сахарного диабета в России. Медицинский Совет. 2023; 6: 242–63. https://doi.org/10.21518/ms2023-018.

44. Вертоградов В.А., Щелокова С.В., Иванчина А.А. Автомобильный рынок РФ: стратегии компаний и действия регуляторов (2009–2021). Стратегии бизнеса. 2022; 10 (2): 33–41. https://doi.org/10.17747/2311-7184-2022-2-33-41.

45. Вертоградов В.А., Щелокова С.В. Стратегии премиальных автомобильных брендов и действия регулятора (2009–2021 гг.). Мир новой экономики. 2022; 16 (2): 64–75. https://doi.org/10.26794/2220-6469-2022-16-2-64-75.

46. Кудрявцева О.В., Абрамова П.С., Марков Н.И. Анализ конкуренции и уровня доминирования на рынке легковых автомобилей в Республике Корея. Мир новой экономики. 2023; 17 (1): 12–30. https://doi.org/10.26794/2220-6469-2023-17-1-12-30.

47. Vázquez-Burguete J.L., Sahelices-Pinto C., Lanero-Carrizo A. Corporate social responsibility and consumer behavior in the cosmetics sector: a study in the Spanish context. Int Rev Public Nonprofit Mark. 2017; 14: 375–90. https://doi.org/10.1007/s12208-017-0178-y.

48. Popa I., Nicolescu L., Ștefan S.C., Popa Ș.C. The effects of corporate social responsibility (CSR) on consumer behaviour in online commerce: the case of cosmetics during the COVID-19 pandemics. Electronics. 2022; 11 (15): 2442. https://doi.org/10.3390/electronics11152442.

49. Acharya S., Bali S., Bhatia B.S. Exploring consumer behavior towards sustainability of green cosmetics. In: 2021 International Conference on Advances in Electrical, Computing, Communication and Sustainable Technologies (ICAECT). Bhilai, India; 2021: 1–6. https://doi.org/10.1109/ICAECT49130.2021.9392538.

50. Alireza M., Shirin R.T., Rosa M.O., Sheida M. Scrutiny analysis on consumer buying behavior and integrated marketing communication strategy in Iranian cosmetic sector. Res J Recent Sci. 2015; 4 (10): 16-24.

Марков Николай Ильич

WoS Researcher ID: GZN-0346-2022.

Scopus Author ID: 58480787200.

Ленинские горы, д. 1, Москва 119991

Трещеткина Лада Станиславовна

Ленинские горы, д. 1, Москва 119991

Что уже известно об этой теме?

► Косметические средства являются товарной группой на фармацевтическом рынке в рамках аптечных продаж, которая характеризуется менее строгим государственным регулированием, чем обращение лекарственных средств

► При продаже в аптеках косметические средства позиционируются как качественные и безопасные. Объем реализации косметики в аптеках в 2022 г. составил рекордные 50 млрд руб., что делает данную товарную группу значимой в структуре продаж аптечных сетей

► С введением антироссийских санкций сократились поставки зарубежной косметики, что открывает возможности для роста отечественных брендов

Что нового дает статья?

► Проведена оценка присутствия доминирующих групп в трех сегментах косметических средств в рамках аптечных продаж на основе матрицы «сила/разнообразие»

► Сегмент селективной косметики, характеризующийся наиболее дорогими товарами, является самым концентрированным. Доминирующая группа, состоящая из зарубежных брендов, попадает в квадрант «естественная олигополия»

► Рынки масс-маркет и активной косметики являются конкурентными, т.к. доминирующая группа в последние годы не выявлена. Отмечено значительное усиление позиций некоторых отечественных брендов

Как это может повлиять на клиническую практику в обозримом будущем?

► В сегментах, где успешно растут отечественные бренды, будет заметно замещение зарубежных косметических средств более доступными российскими аналогами

► На рынке селективной косметики, где доминируют зарубежные бренды, товары будут менее доступными для приобретения, что может привести к увеличению стоимости дерматологической помощи

Марков Н.И., Трещеткина Л.С. Косметические средства как товарная группа российского фармацевтического рынка: анализ конкуренции и уровня доминирования. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2025;18(2):232-247. https://doi.org/10.17749/2070-4909/farmakoekonomika.2025.297

Markov N.I., Treshchetkina L.S. Cosmetics as a product group of the Russian pharmaceutical market: analysis of competition and level of dominance. FARMAKOEKONOMIKA. Modern Pharmacoeconomics and Pharmacoepidemiology. 2025;18(2):232-247. (In Russ.) https://doi.org/10.17749/2070-4909/farmakoekonomika.2025.297

Издатель: ООО ИРБИС

Адрес: 101000 г. Москва, вн.тер.г. муниципальный округ Басманный, пер. Лялин, д. 11-13/1, стр. 3

Телефон: +7 (495) 649 54 95

Email: alexandra.moskvicheva@irbis-1.ru