Содержание

Перейти к:

https://doi.org/10.17749/2070-4909/farmakoekonomika.2024.276

Перейти к:

Актуальность. В Российской Федерации (РФ) проблемы обеспеченности населения лекарственными средствами (ЛС) связаны как с физической, так и с экономической их доступностью, на которую в последние годы значительное влияние оказывали различные внешние факторы: пандемия, специальная военная операция и т.д. При этом наблюдается региональная дифференциация по наличию отдельных ЛС и по уровню цен, что определяет вариативность реакции рынков на внешние шоки и на разрабатываемые правительством механизмы стабилизации рынков.

Цель: выявление зависимостей в региональной доступности противокашлевых и отхаркивающих ЛС.

Материал и методы. Исследование проводили на данных сервиса онлайн-аналитики розничных продаж в РФ, который формирует базу данных на основе чеков, содержащих информацию о цене реализации 55 ЛС за период с 1 января 2021 г. по 31 декабря 2023 г. в разрезе 83 субъектов РФ. Анализ включал оценку структуры реализуемых ЛС по их составу, месту производства, включению в перечень жизненно необходимых и важнейших лекарственных препаратов, а также динамики, вариации и пространственной автокорреляции цен, ассортиментной и экономической доступности ЛС в регионах страны.

Результаты. Ассортиментная доступность повысилась по 35 из 55 рассматриваемых ЛС, при этом все они в 2023 г. были представлены только в 5 субъектах РФ. Цены характеризуются высокой вариацией как в разрезе торговых наименований (ТН), так и в разрезе субъектов РФ в диапазоне от 13,7% (Доктор МОМ®) до 181% (Кука). Динамика цен ЛС отечественного и зарубежного производства различается до 2022 г. и после. Экономическая доступность ЛС в разрезе ТН и субъектов РФ находится в очень широком диапазоне (от 0,003 до 1,4 дневного медианного дохода). Данные различия являются не хаотичными, а пространственно зависимыми: фиксируется положительная пространственная автокорреляция цен.

Заключение. Анализ позволил выявить различную ассортиментную и экономическую доступность ЛС в регионах, на динамику которой значительное влияние оказывают внешние шоки. При этом в разрезе ТН отмечается вариативность скорости восстановления пространственного равновесия рынков ЛС, что следует учитывать при разработке мероприятий по их стабилизации.

Тимирьянова В.М., Самородов А.В., Валиуллина З.А., Прудников В.Б., Красносельская Д.Х. Региональные аспекты доступности противокашлевых и отхаркивающих лекарственных средств. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2024;17(4):477-488. https://doi.org/10.17749/2070-4909/farmakoekonomika.2024.276

Timiryanova V.М., Samorodov А.V., Valiullina Z.А., Prudnikov V.B., Krasnoselskaya D.Kh. Regional aspects of availability of expectorants and antitussive drugs. FARMAKOEKONOMIKA. Modern Pharmacoeconomics and Pharmacoepidemiology. 2024;17(4):477-488. (In Russ.) https://doi.org/10.17749/2070-4909/farmakoekonomika.2024.276

Сохранение здоровья населения является одной из приоритетных задач Российской Федерации (РФ), которая предполагает не только предупреждение, но и своевременное выявление и лечение различных групп заболеваний.

Острые респираторные заболевания (ОРЗ) занимают лидирующее место среди инфекционных заболеваний, являясь самыми распространенными в мире [1][2]. Ежегодно, по данным Всемирной организации здравоохранения (ВОЗ), только сезонным гриппом страдают около 1 млрд людей [3], а инфекция нижних дыхательных путей остается 4-й ведущей причиной смертности в мире [4]. В свою очередь, в РФ ежегодно регистрируется более 30 млн случаев заболевания респираторными инфекциями и гриппом (34,9 млн в 2023 г. по данным Единой межведомственной информационно-статистической системы), а ежегодный суммарный экономический ущерб от острой респираторной вирусной инфекции (ОРВИ) оценивается в 40 млрд руб., составляя около 80% ущерба от всех инфекционных болезней [5]. Эта группа заболеваний накладывает значительное экономическое бремя на систему здравоохранения в связи с развитием осложнений, особенно в раннем детском и старческом возрастах, повышая показатели нетрудоспособности, ограничивая продолжительность и качество жизни населения [6–8].

ОРЗ – это собирательное понятие, включающее целый ряд инфекционных заболеваний, при которых возбудители проникают в организм человека через дыхательные пути. Характер течения инфекционного процесса при этом определяется сложной системой защитно-приспособительных реакций организма. Среди наиболее частых симптомов отмечается развитие воспалительного процесса в дыхательной системе, сопровождающееся кашлем и болью в горле.

Разнообразие ОРЗ, связанное с многочисленностью возбудителей респираторных инфекций [1], определяет многообразие методов их медикаментозного лечения. Современные подходы к терапии ОРЗ подразумевают использование как медикаментозных, так и немедикаментозных методов. При кашле согласно методическим рекомендациям [2] могут быть назначены противокашлевые и отхаркивающие лекарственные средства (ЛС): при сухом кашле – ЛС, устраняющие кашель, при влажном кашле с трудноотделяемой мокротой – ЛС, снижающие вязкость мокроты и облегчающие ее отхождение из нижних дыхательных путей. Помимо типа кашля на выбор ЛС оказывают влияние этиология и степень тяжести заболевания, в зависимости от этого применяются различные тактики лечения и подбора лекарственной терапии [8]. Немаловажным при выборе ЛС является их доступность, в т.ч. экономическая [9–17].

Повышение доступности ЛС является целью Стратегии лекарственного обеспечения населения Российской Федерации на период до 2025 года, утвержденной приказом Минздрава России от 13 февраля 2013 г. № 66 [18]. В документе отмечено, что данная цель неразрывно связана с повышением эффективности всей системы здравоохранения и приданием ей профилактической направленности. При этом среди различных направлений повышения доступности ЛС стратегией предусматривается совершенствование государственного регулирования цен и проведение мероприятий по снижению межрегиональной дифференциации в лекарственном обеспечении.

Проблема доступности ЛС активно исследуется как в РФ [10–12], так и за рубежом [13–16], в т.ч. под эгидой ВОЗ [17]. Она актуализировалась в последние годы на фоне пандемии и санкций, потребовавших значительных усилий для стабилизации фармацевтического рынка [19–21]. В период пандемии наблюдался ажиотажный спрос на ЛС [19][22], который сменился повышенным спросом на ЛС для лечения заболеваний, вызванных ОРВИ, вследствие сходства их клинической картины с легкими формами COVID-19 [20]. Санкции оказывали влияние на курсовые разницы и определяли изменение логистики поставок лекарств и оборудования для их производства [19]. Все это воздействовало как на объемы производства, так и на цены ЛС. При этом наблюдались региональные различия в уровне и динамике цен на ЛС, а также в их реакциях на внешние шоки [18][20].

В целом региональная вариация цен характерна для РФ [9][19][20], учитывая ее размеры и различные природно-климатические, социально-экономические условия жизни на севере и юге страны. Государство стремится нивелировать эти различия, проводя дифференцированную региональную политику по установлению торговых надбавок, формированию точечных мероприятий, направленных на сдерживание роста цен, поддержку отдельных категорий граждан и т.д. [12][23]. Однако в исследованиях отмечается, что реализуемые меры «не оказывают существенного влияния на структуру региональных фармацевтических рынков» [23], а «проблемы, связанные с ним, в последнее время обострились» [11].

Одна из возможных причин такого положения дел состоит в том, что делается попытка сократить различия в доступности ЛС без учета условий достижения равновесности региональных рынков, в т.ч. без понимания процесса установления пространственного равновесия. В целом вопросы пространственного изменения цен, определяемые равновесием спроса и предложения в регионах, слабо изучены [24]. Однако применительно к ЛС, особенно тех, которые характеризуются сезонным потреблением, определяющим достижение равновесия на фоне цикличного изменения со стороны спроса, это ощущается наиболее сильно. Можно отметить не только отсутствие исследований, затрагивающих вопросы пространственного равновесия на рынках ЛС, но и ограниченный анализ региональной вариации цен и доступности ЛС в отечественной литературе. В то же время региональные различия характерны не только для РФ, но и для большинства зарубежных стран, где такие исследования активно проводятся [8][15].

Цель – выявление зависимостей в региональной доступности противокашлевых и отхаркивающих ЛС.

Исследование проведено на данных сервиса онлайн-аналитики розничных продаж «Продажи.рф»1, который формирует базу данных на основе чеков, регистрируемых оператором фискальных данных «Первый ОФД®». Набор содержит ежедневные сведения о регистрируемой цене ЛC, применяемых при ОРВИ с поражением верхних и нижних дыхательных путей, сопровождающихся продуктивным или непродуктивным кашлем.

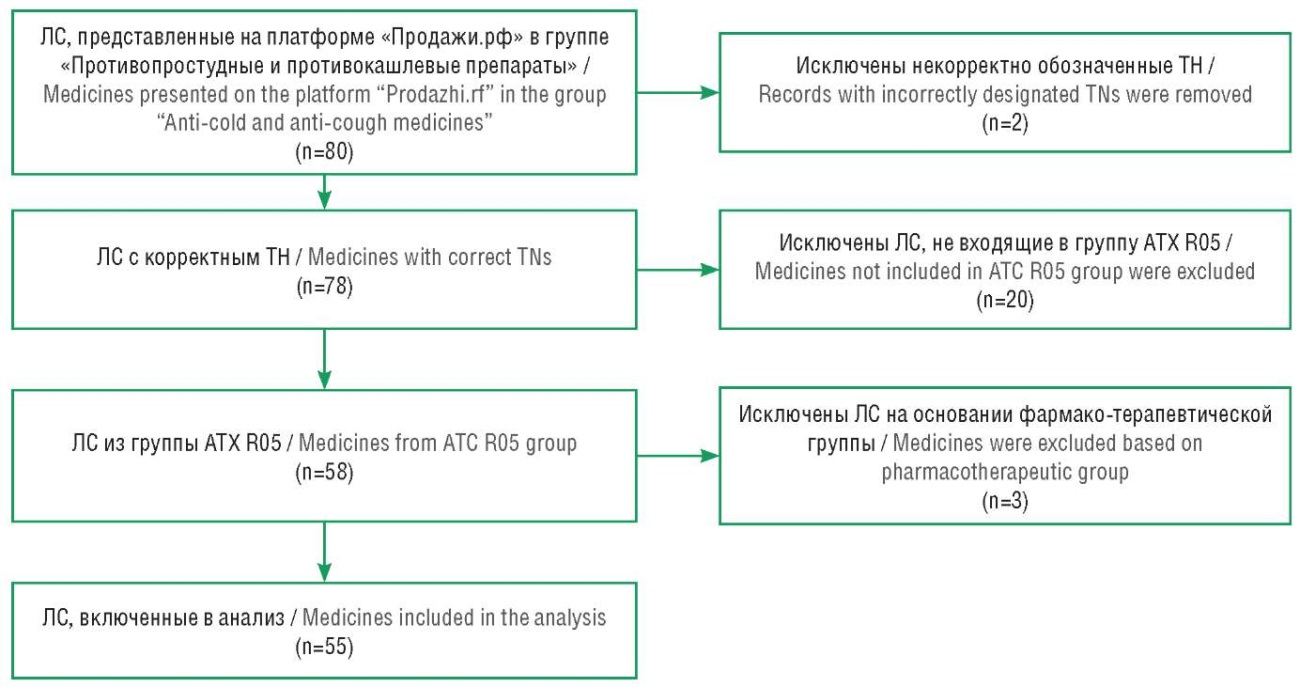

Критерии отбора ЛС для анализа представлены на рисунке 1. Описание препаратов в разрезе торговых наименований (ТН) получено из Государственного реестра лекарственных средств2. Среди ЛС, информация о цене которых размещена на платформе «Продажи.рф» в группе «Лекарственные средства / Дыхательная система / Противопростудные и противокашлевые препараты», были выбраны только те, которые согласно анатомо-терапевтическо-химической классификации относятся к группе R05 (препараты, применяемые при кашле и простудных заболеваниях), а в рамках их фармако-терапевтической группы отмечается, что основным является их отхаркивающее, муколитическое, противокашлевое воздействие. Два ЛС были исключены в связи с некорректным/неполным указанием ТН, не позволяющим четко определить их состав и место производства.

Рисунок 1. Схема отбора препаратов для анализа.

ЛС – лекарственное средство; АТХ – анатомо-терапевтическо-химическая классификация; ТН – торговое наименование

Figure 1. Selection of medicines for the analysis.

АТC – Anatomical Therapeutic Chemical classification; TNs – trade names

В результате отбора в анализ были включены 55 ЛС, в т.ч. ЛС с запатентованными ТН и ЛС с уникальными ТН (без товарного знака): Амброгексал® (Сандоз д.д., Словения), АЦЦ® (Сандоз д.д., Словения), Бронхипрет® (Бионорика СЕ, Германия), Бронхобос® (Босналек АО, Босния и Герцеговина), Бронхолитин® (Софарма АО, Болгария), Бронхорус® (ПАО «Синтез», Россия), Геделикс® (Кревель Мойзельбах ГмбХ, Германия), Гербион® (АО «КРКА, д.д., Ново место», Словения), Джосет® (Юник Фармасьютикал Лабораториз (Отделение фирмы Дж.Б.Кемикалс энд Фармасьютикалс Лтд, Индия), Доктор МОМ® (ООО «ДжейТНЛ», Россия), Кофасма® (Аджио Фармацевтикалз Лтд, Индия), Лазолван® (А.Наттерманн энд Сие. ГмбХ, Германия), Либексин® (Опелла Хелскеа Коммершиал Лтд, Венгрия), Линкас® (Хербион Пакистан Прайвет Лимитед, Пакистан), Микфетин Фито® (ЗАО «Московская фармацевтическая фабрика», Россия), Омнитус® (АО «Нижфарм», Россия; Хемофарм А.Д., Сербия), Панатус® (АО «КРКА, д.д., Ново место», Словения), Проспан® (Энгельхард Арцнаймиттель ГмбХ и Ко.КГ, Германия), Ренгалин® (ООО «НПФ «Материа Медика Холдинг», Россия), Термопсол® (ОАО «Фармстандарт-Томскхимфарм», Россия), Терпинкод® (ОАО «Фармстандарт-Лексредства», Россия), Флуимуцил® (Замбон Свитцерланд Лтд, Швейцария; Замбон С.п.А., Италия), Эйфа® АЦ (АО «ПФК Обновление», Россия), Эльмуцин® (АО «Алиум», Россия), Амброгуд (Дансон-БГ, Болгария), Амбробене (Тева Фармацевтические Предприятия Лтд, Израиль), Амброксол Реневал (АО «ПФК Обновление», Россия), Амброксол-Акрихин (АО «Акрихин», Россия), Амброксол-АЛСИ (АО «АЛСИ Фарма», Россия), Амброксол-ЭКОлаб (АО «ЭКОлаб», Россия), Аскорил (Гленмарк Фармасьютикалз Лимитед, Индия), Ацетилцистеин Канон (ЗАО «Канонфарма продакшн», Россия), Бромгексин 4 Берлин-Хеми (Берлин-Хеми, Германия), Бромгексин-Акрихин (АО «Акрихин», Россия), Бромгексин Медисорб (АО «Медисорб», Россия), Карбоцистеин-Вертекс (АО «Вертекс», Россия), Кука (Мультани Фармасьютикалз Лтд, Индия), Лангосол (ООО «Элзафарм», Россия), Пертуссин-ЭКОлаб (АО «ЭКОлаб», Россия), Ремеброкс (ООО «Ремедия», Россия), Стоптуссин ФИТО (Тева Фармацевтические Предприятия Лтд, Израиль), Тораксол Солюшн Таблетс (ООО «Атолл», Россия), Флуифорт (Домпе Фармачеутичи С.п.А., Италия), Флюдитек (Лаборатория Иннотек Интернасиональ, Франция); ЛС разных производителей с неуникальными ТН, не имеющие товарного знака: Грудной эликсир, Микстура от кашля для взрослых сухая, Микстура от кашля для детей сухая, Мукалтин, Нашатырно-анисовые капли, Пертуссин, Пертуссин-Ч, Синекод, Солодки сироп, а также ЛС разных производителей, согласно Государственному реестру лекарственных средств имеющие международные непатентованные наименования: амброксол, бромгексин.

Таким образом, анализ проводили на ежедневных данных 55 ТН за период с 1 января 2021 г. по 31 декабря 2023 г. в разрезе 83 субъектов РФ. В анализ не включены Чеченская Республика и Ненецкий автономный округ в силу отсутствия данных по ним на платформе «Продажи.рф».

Используемый в расчетах набор данных имеет свои недостатки и преимущества в сравнении с официально публикуемыми данными Федеральной службы государственной статистики (Росстат). Главное преимущество – это степень детализации данных: сведения детализированы по дням и ТН. Такая детализация стала возможно благодаря тому, что все аптечные пункты, выполняя требования передачи фискальных данных в налоговую службу через оператора фискальных данных (ОФД)3, раскрывают информацию о ценах фактической реализации товаров.

Следует отметить, что посредством фискальных аппаратов фиксируется не цена предложения, а цена реализации или, как отмечают А.М. Калинин и И.А. Волин [25], – цена спроса, т.е. фактически зарегистрированная цена продажи товара. Это создает определенные нюансы, активно обсуждаемые как в РФ, так и за рубежом [26–28], которые следует учитывать при интерпретации результатов.

Во-первых, важное отличие регистрации цен Росстатом состоит в том, что ими фиксируется цена размещаемого на полках товара, в то время как в случае с фискальными данными цена не регистрируется в случае отсутствия продаж (даже при наличии товара в аптечной сети). Для рассматриваемой группы товаров для лечения кашля это может проявляться в отсутствии данных о ценах в период низкой заболеваемости простудными болезнями по большей части наблюдений, что влияет на формирование среднедневной цены ЛС.

Во-вторых, фактическая цена реализации может быть очень низкой не только в силу скидок на сам товар, но и благодаря персональным промокодам, бонусам и другим акциям аптечных сетей, влияющим на конечную стоимость товара, отражаемую в фискальном чеке (в ряде случаев доходящую до 1 коп.) [27]. В связи с этим при анализе цен ряды данных были очищены от выбросов методом межквартильного размаха.

В третьих, важным ограничением рассматриваемых данных является то, что передача с фискальными данными сведений о дозировке ЛС не является на текущий момент обязательной, что ведет к невозможности пересчета цены товара на единицу объема. При этом вне зависимости от дозировки препарата необходимо принимать во внимание различие назначаемых дозировок с учетом возраста и массы тела потребителя. В совокупности это позволяет рассматривать в рамках работы некоторую единицу, служащую потребителю масштабом измерения полезности (в рамках настоящей работы – избавление от кашля). Таким образом, делается предположение о том, что цена единицы потребляемого продукта является платой за единицу его полезности.

В четвертых, следует обратить внимание на то, что на платформе «Продажи.рф» размещены данные, агрегируемые фискальным оператором «Первый ОФД®», который является только одним из 16 допущенных Федеральной налоговой службой операторов, занимая порядка 12,7% рынка (согласно данным агентства CNews Analyitics). Таким образом, рассматриваемый набор данных сформирован на основе не полной информации о ценах реализации, а только сведений по ценам тех аптечных сетей, которые заключили договоры на передачу фискальных данных с «Первым ОФД®», что в целом не снижает ценности этих данных, т.к. они представляют информацию о потребительском поведении статистически значимой доли участников рынка.

Исследование выполняли в несколько этапов.

На первом этапе анализировали структуру реализуемых ЛС по их составу, месту производства, включению в перечень жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП).

На втором этапе рассматривали ассортиментную доступность ЛС в регионах, определяемую наличием ЛС в достаточном разнообразии путем подсчета количества ТН, продажи которых фиксировались в границах субъекта РФ в разрезе трех рассматриваемых лет.

На третьем этапе оценивали общую вариацию цен и ее изменение в течение 1 года, а также вариацию экономической доступности ЛС. Сравнивали темпы роста цен в разрезе товаров российского и зарубежного производства. Годовые темпы роста определяли на основе сопоставления среднемесячных значений. Такое решение принято в связи с некорректностью сравнения цен в первый и последний дни года, фактически относимых к дням нестандартного потребительского поведения [28]. Под экономической доступностью понимали возможность приобретения ЛС за денежные средства граждан, не относящихся к льготным категориям, по приемлемой для них цене [10]. Ее определяли как отношение медианной цены ЛС и однодневного медианного среднедушевого дохода населения в субъектах РФ согласно данным Единой межведомственной информационно-статистической системы4. Расчет экономической доступности проводили для каждого ТН и региона отдельно. На основе средней арифметической оценивали среднерегиональную доступность ТН в целом по стране.

На четвертом этапе анализировали пространственную автокорреляцию цен и ее изменение в течение 1 года в целях изучения региональных условий снижения вариации экономической доступности ЛС. Оценку пространственной автокорреляции осуществляли путем расчета глобального индекса Морана:

где N – число регионов; x ̅ – среднерегиональная цена ЛС; xi – цена ЛС в регионе i; wij – матрица пространственных весов, характеризующая связь регионов i и j.

Данный индекс измеряет тесноту связи между исходным показателем и пространственно взвешенным [24], фактически устанавливая то, являются ли значения показателей соседних территорий подобными. В расчетах использовали матрицу соседства первого порядка, сформированную по методу «королевы» (англ. queen):

На основе данных об имеющихся водных и железнодорожных путях сообщения были дополнительно введены связи между субъектами РФ, фактически не имеющими общую сухопутную границу: между Республикой Крым и Краснодарским краем, между Сахалинской обл. и Приморским, Хабаровским краями, между Калининградской и Смоленской обл., г. Санкт-Петербургом.

Статистическую обработку данных выполняли в среде R, в т.ч. оценку пространственной зависимости – с применением библиотек sf, spdep, оценку сезонности – с применением библиотек seastests, tseries, xts, urca.

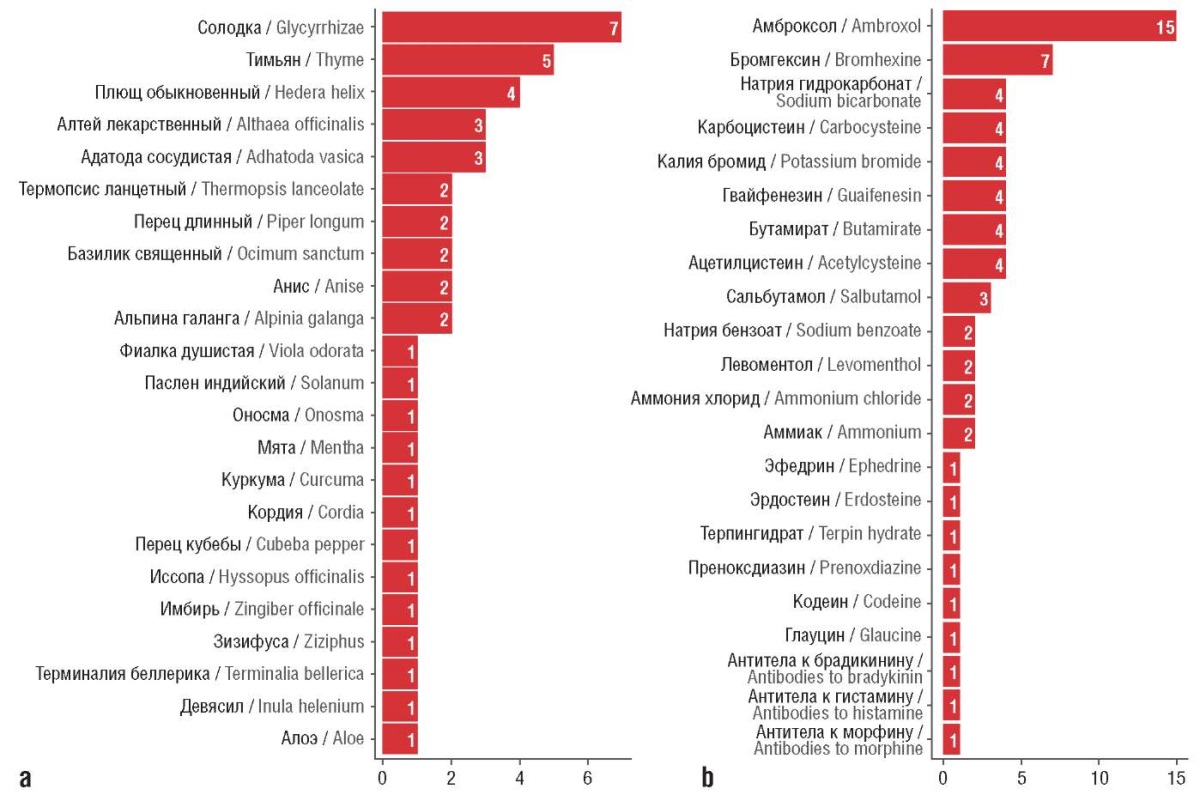

Анализ фармацевтической субстанции показал, что в рассматриваемом наборе ЛС лидируют ЛС, содержащие амброксол (27,2% выборки), следом располагаются ЛС, в составе которых присутствует бромгексин (12,7%). В 32,7% рассматриваемых ЛС включены растительные компоненты (рис. 2). Чаще всего встречается солодка (12,7% выборки) и тимьян (9,1%). Только один препарат из включенных в анализ (1,8% выборки) отпускается по рецепту в связи с содержанием кодеина.

Рисунок 2. Фармацевтическая субстанция и частота встречаемости компонентов лекарственных средств:

а – растительные компоненты; b – другие

Figure 2. Pharmaceutical substance and components occurrence in medicines:

a – herbal components; b – others

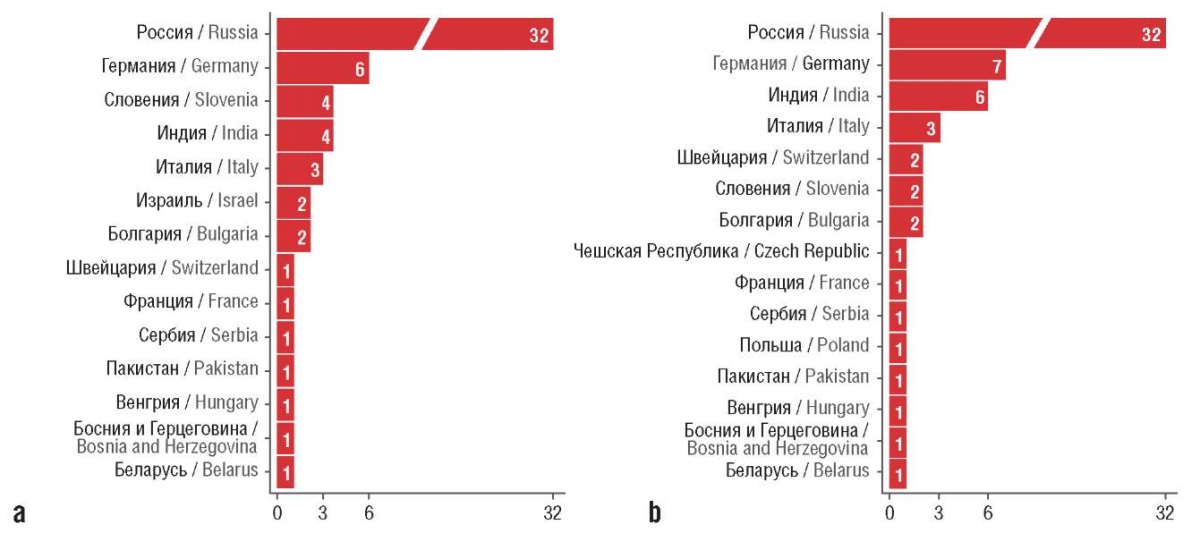

К ЛС, включенным в перечень ЖНВЛП, относятся 32,7% выборки. Из них 33% (10,9% выборки) производятся не в РФ. У 45,5% рассматриваемых ЛС страной – держателем или владельцем регистрационного удостоверения (РУ) является не РФ или не только РФ (рис. 3). У 49,1% рассматриваемых ЛС хотя бы одна из стадий производства находится не в РФ.

Рисунок 3. Состав стран – держателей или владельцев регистрационных удостоверений лекарственных средств (а) и стран, в которых осуществляется производство или одна из его стадий (b)

Figure 3. List of countries – holders or owners of registration medicines certificates (a), and countries, in which production or one of its stages is carried out (b)

Анализ ассортиментной доступности ЛС показал региональную вариацию представленности ТН (рис. 4). Продажи 18 ТН в течение рассматриваемого периода хотя бы однократно фиксировались во всех рассматриваемых 83 регионах (например, амброксол, бромгексин, Амбробене, Аскорил, АЦЦ® и др.).

Рисунок 4. Ассортиментная доступность лекарственных средств для лечения кашля:

а – в 2021 г.; b – в 2023 г.

NA (англ. not available) – недоступен

Figure 4. Range of availability of medicines for the treatment of cough:

а – in 2021; b – in 2023.

NA – not available

Меньше всего охват у ЛС Кука. Оно как минимум однократно реализовывалось всего в 42 регионах, при этом максимальное количество регионов, в которых фиксировалась продажа ЛС в рамках одного дня, – 10.

В 2023 г. представленность ТН в регионах возросла. Все рассматриваемые ЛС были представлены в 2023 г. в пяти субъектах РФ: Белгородской и Курской обл., г. Москве и Московской обл., Забайкальском крае. Минимальное количество ТН, реализованных в рамках региона, зафиксировано в Республике Карелии.

Анализ цен на ЛС для лечения кашля показал их высокую вариацию как в разрезе ТН, так и в разрезе субъектов РФ (2021 г. – 73,6%, 2022 г. – 75,3%, 2023 г. – 75,1%). В разрезе ТН отмечается различие более чем в 10 раз между недорогими и дорогими ЛС. Среди недорогих препаратов (со средней ценой до 50 руб. за рассматриваемый период) можно выделить Бронхорус®, Микстуру от кашля для взрослых, Грудной эликсир, Мукалтин, Амброксол-АЛСИ и др. К дорогим препаратам (со средней ценой более 500 руб.) относятся Либексин®, Терпинкод®, Флюдитек, Флуифорт, Проспан®.

В свою очередь, региональная вариация по-разному проявляется в разрезе ТН. Крайне неравномерной является региональная цена лекарства под ТН Кука: регистрируемая платформой «Продажи.рф» цена в Москве может более чем в 100 раз превышать таковую в Республике Бурятии или Забайкальском крае. Далее по степени региональной вариации наиболее высокие значения имеют Микстура от кашля для взрослых сухая (коэффициент вариации 99%) и для детей (69,7%), Флуимуцил® (57,6%). В свою очередь, низкая региональная вариация цен (менее 5%) отмечается по ТН Лангосол, Микфетин-фито®, Амброгуд, Ремеброкс. Однако эти средства в принципе реализуются не более чем в 55 регионах страны.

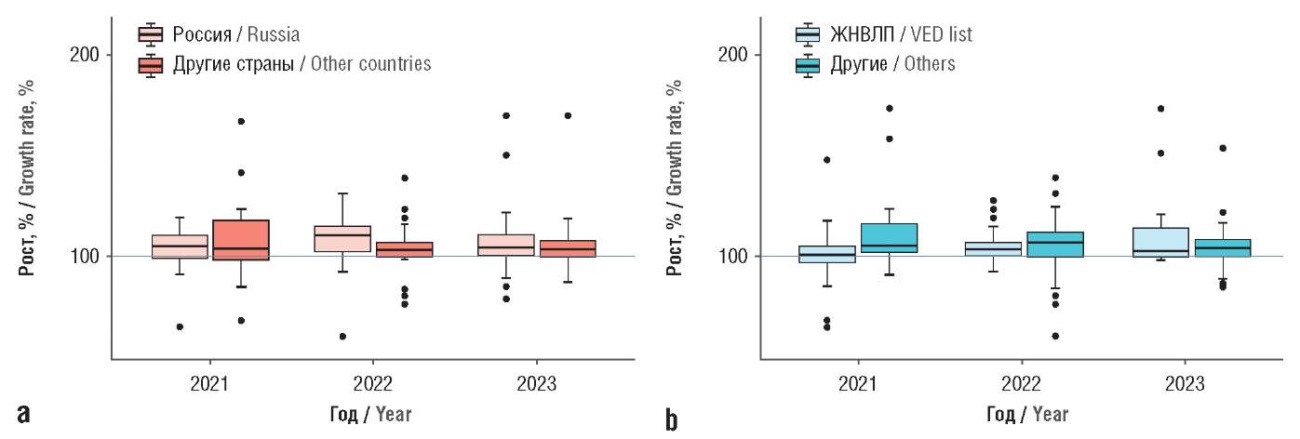

Среди ЛС, продающихся во всех регионах, самое низкое значение региональной вариации имеет Доктор МОМ® (13,7%). Отмечаемая вариация в последние два года сильнее проявляется по ЛС, держателями или владельцами РУ которых являются зарубежные страны, в т.ч. более высокая вариация характерна для темпов роста их цен (рис. 5а). В отношении ЛС из ЖНВЛП можно отметить нарастание вариации при увеличении темпов роста цен (рис. 5b). В целом для 2021 г. характерен более высокий темп роста цен на ЛС отечественного производства, в то время как для 2022 г. – на ЛС нероссийских держателей или владельцев РУ. Средние темпы роста цен на ЛС составили 116% в 2021 г., 106% в 2022 г. и 110% в 2023 г. Однако в разрезе ТН наблюдаются значительные различия. Так, цены на ТН Проспан® и АЦЦ® снизились в 2021 г. и двукратно возросли в 2023 г., в то время как на Микстуру от кашля для взрослых сухую – наоборот, трехкратно повысились в 2021 г. и снизились в 2023 г.

Рисунок 5. Темпы роста цен на лекарственные средства в разрезе:

а – государственной принадлежности держателей или владельцев регистрационного удостоверения; b – включенности в перечень жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП)

Figure 5. Growth rates of medicine prices by:

a – nationality of holders or owners of the registration medicine certificate; b – inclusion in the list of vital and essential drugs (VED)

Анализ экономической доступности ЛС показал, что в 2023 г. наиболее доступны были Микстура от кашля для взрослых сухая, Грудной эликсир, Бронхорус®, Сироп солодки, а наименее – Либексин®, Терпинкод®, Флуифорт. Как было отмечено ранее, эти средства находятся в нижнем и верхнем ценовых диапазонах рассматриваемой группы ЛС.

В то же время в целом экономическая доступность в сравнении с 2021 г. повысилась по 35 из 55 рассматриваемых ЛС. Лидерами по росту экономической доступности в 2023 г. по сравнению с 2021 г. стали Микстура от кашля для взрослых сухая (в 4,6 раза) и Микстура от кашля для детей сухая (в 3,4 раза), сироп солодки (в 2,9 раза), Пертуссин (в 2,2 раза). В свою очередь, снижение экономической доступности наблюдалось по ТН Терпинкод® (в среднем на 59,9%), Карбоцистеин-Вертекс (на 36,12%), Либексин® (на 35,9%). На фоне изменения экономической доступности ТН отмечен рост региональной вариации экономической доступности, т.е. ее изменение протекало неравномерно. Самая высокая вариация в 2023 г. наблюдалась по ТН Либексин® (35,4%), Терпинкод® (33,7%), Флюдитек (33%).

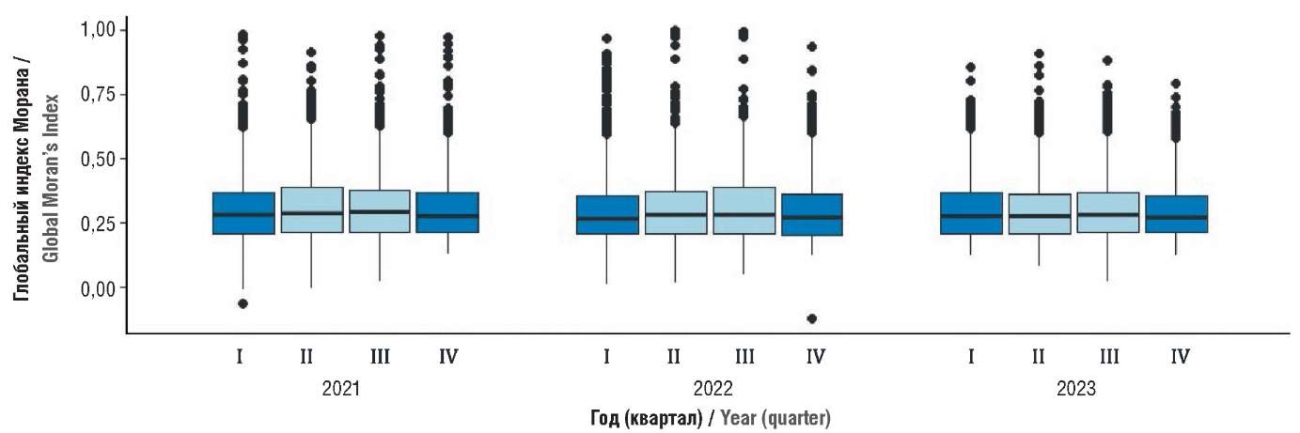

Анализ пространственной зависимости цен показал ее вариацию в разрезе ТН, что может быть связано с различной представленностью ЛС в регионах. Значительная доля статистически незначимых оценок получена для ТН Терпинкод®, Амброгуд и Лангосол. Высокая доля статистически значимых оценок пространственной зависимости характерна для ТН Доктор МОМ®, Линкас®. При этом обращает на себя внимание более низкая статистическая значимость оценок по большей части ЛС в 2022 г. и в летние периоды ежегодно. Сравнение статистически значимых оценок глобального индекса Морана в разрезе кварталов не показало существенного отличия в средних (рис. 6). Однако каждое ЛС может иметь свои особенности.

В целом для большинства рассматриваемых ЛС не наблюдается выраженной тенденции увеличения или снижения пространственной зависимости. Как правило, она изменяется в определенном диапазоне: имеет кратковременные периоды падения, характеризующие разнонаправленное изменение цен в рамках 1–2 дней с последующим подъемом до ранее фиксируемого уровня. При переходе от дневных к месячным данным такие всплески и падения исчезают. На месячных данных оценки пространственной автокорреляции становятся статистически значимыми, наблюдается их планомерное изменение в определенном диапазоне. Наличие такой пространственной автокорреляции говорит о последовательном изменении цен в географической плоскости, подобии цен на соседних территориях.

Рисунок 6. Статистически значимые оценки глобального индекса Морана на каждый день для 55 лекарственных средств с разбивкой по кварталам (холодный период года выделен более темным цветом)

Figure 6. Statistically significant estimates of the global Moran's Index for each day for 55 medicines, broken down by quarters (cold season is highlighted in darker color)

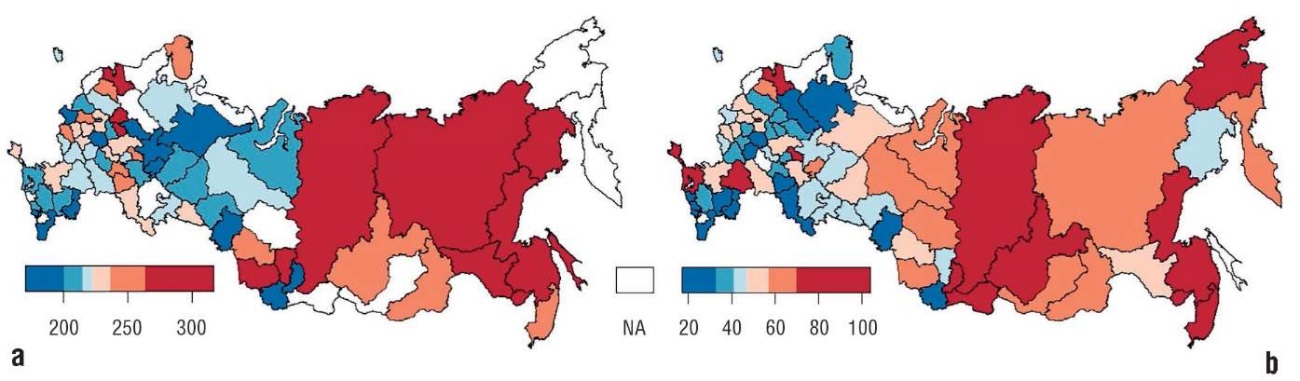

Это можно проследить визуально. На рисунке 7 в качестве примера представлены значения региональных цен по двум ЛС (Доктор МОМ® и Мукалтин) в дни с наиболее высоким уровнем пространственной автокорреляции цен при максимальной представленности ЛС в регионах. Как видно, для восточных территорий характерны более высокие цены. В западной и центральной частях страны области более высоких и более низких цен также располагаются рядом, указывая на подобие уровней цен. В свою очередь, выделяемые острова более высоких цен требуют более детального изучения причин различия цен с соседями в рамках одного дня, определяя важность дальнейшего исследования пространственной зависимости цен.

Рисунок 7. Региональный уровень цен на лекарственные средства:

а – препарат Доктор МОМ® на 17 октября 2023 г.; b – препарат Мукалтин на 26 декабря 2023 г.

NA (англ. not available) – недоступен

Figure 7. Regional price level of medicines:

a – Doctor MOM® as of October 17, 2023; b – Mucaltin as of December 26, 2023.

NA – not available

Фармацевтический рынок РФ представлен достаточно широким ассортиментом ЛС для лечения кашля. Большинство из них отпускается без рецепта, что в целом характерно и для зарубежных рынков данной группы ЛС [8][29]. Анализ состава препаратов показал, что в рассматриваемом наборе ЛС 32,7% содержат растительные компоненты, а 27,2% – амброксол. В данной работе не оценивался объем потребления ЛС, однако широкий ассортимент ЛС с растительными компонентами, безусловно, указывает на достаточно высокий интерес населения к ним. Например, в Республике Казахстан только 6,3% зарегистрированных ЛС, применяемых при кашле и простуде, изготовлено на основе лекарственного растительного сырья [29]. В Китае лекарства, использующие травяные составы, являются наиболее часто назначаемыми [31], а в Евросоюзе наблюдается сильная вариация стран по частоте назначения ЛС на основе трав [8].

В рассматриваемом периоде доля ЛС для лечения кашля российского производства незначительно повысилась (в т.ч. в результате появления ТН Лангосол). Однако для значительной доли ЛС (49,1% в 2023 г.) хотя бы одна из стадий производства по-прежнему находится не в РФ. Среди зарубежных стран – владельцев РУ лидирующие позиции занимает Германия, так же как и на соседнем рынке Казахстана [29]. Далее можно выделить Индию, которая является одним из основных поставщиков субстанций на российский рынок [11]. Такая зависимость влияет на устойчивость ассортиментной и ценовой доступности ЛС, требуя дополнительных усилий участников рынка для достижения равновесия в условиях внешних шоков [21]. В частности, проведенные расчеты показали, что вариация цен последние два года сильнее проявляется по ЛС, держателями или владельцами РУ которых являются зарубежные страны, в т.ч. более высокая вариация характерна и для темпов роста цен. На это, скорее всего, оказывали влияние вводимые санкции, скачкообразное изменение курса валют, необходимость пересмотра логистических путей и т.д. При этом анализ показал, что до 2022 г., как и в работе А.С. Орлова и А.А. Халимовой [20], наибольший вклад в повышение цен вносили отечественные ЛС.

Анализ ассортиментной доступности ЛС продемонстрировал заметную вариацию регионов по количеству ТН, реализуемых в их границах. Во всех рассматриваемых субъектах РФ присутствовали только 18 из 55 ЛС, включенных в анализ. В 2023 г. представленность ТН в регионах возросла, что может быть связано, в частности, с восстановлением рынка после пандемии, когда и в РФ [22], и за рубежом [13][15] отмечалась низкая физическая доступность отдельных ЛС. Все рассматриваемые ТН были представлены в 2023 г. в пяти субъектах РФ: Белгородской и Курской обл., г. Москве и Московской обл., Забайкальском крае. Минимальное количество ТН, реализованных в рамках региона, зафиксировано в Республике Карелии, которая в другом исследовании также выделена как субъект РФ с самым высоким ростом цен на ЛС для профилактики и лечения ОРВИ и гриппа [20]. Отмечаемая региональная вариация ассортиментной доступности в целом согласуется с результатами других исследований, в частности выявивших, что регионы сами могут влиять на представленность ТН на их рынках. Так, по решению субъектов РФ, препараты из перечня ЖНВЛП могут закупаться по значительно сокращенному списку [11].

Анализ дневных данных по ценам показал достаточно высокую их вариацию как в разрезе ТН, так и в разрезе регионов. При этом в рамках текущего исследования зарегистрирована разнонаправленная тенденция изменения цен на разные ТН по годам. Следует отметить, что период с 2020 г. был насыщен внешними шоками, оказывавшими влияние на динамику цен. Например, пандемия, охватившая весь мир, сказалась на зарубежных рынках ЛС [13][16]. Различия в росте цен на лекарства объяснялись различиями в стратегиях лечения и быстро меняющимися рекомендациями, при этом после прохождения пика заболеваемости COVID-19 цена одних ЛС (в т.ч. использующихся для лечения кашля) снизилась, а других – выросла [13]. В РФ наблюдался аналогичный процесс. В частности, для ТН Проспан® и АЦЦ® было характерно снижение цен в 2021 г. и двукратный рост в 2023 г., в то время как для ТН Микстура от кашля для взрослых сухая – наоборот, трехкратный рост в 2021 г. и снижение в 2023 г. В целом, аналогично исследованию А.С. Орлова и А.А. Халимовой [20], было выявлено, что до 2022 г. наибольший вклад в повышение цен в исследуемом сегменте рынке вносили отечественные препараты и ЛС, не включенные в перечень ЖНВЛП. Более низкий рост цен на ЛС из перечня ЖНВЛП объяснялся более высокими темпами их роста в предшествующие три года и предпринятыми на этом фоне мерами государственного регулирования [20]. При этом в рамках текущего исследования установлено, что в 2023 г., наоборот, наибольший вклад в повышение цен на рынке ЛС для лечения кашля вносили препараты зарубежного производства и включенные в список ЖНВЛП.

Помимо региональной вариации ассортимента ЛС анализ подтвердил наличие региональной вариации цен. В целом она характерна для рынка ЛС как в РФ [9][20], так и за рубежом [8][15] и может отмечаться даже между регионами со схожими социально-экономическими условиями [15]. Так, в исследовании 2009 г. наблюдалось трехкратное различие средних цен упаковки ЛС в г. Москве и Алтайском крае [23]. В работе 2022 г. к регионам с более высокой средневзвешенной ценой ЛС для лечения и профилактики ОРВИ и гриппа были отнесены г. Москва, Чукотский автономный округ и Магаданская обл. [20]. В текущем исследовании, охватывающем только препараты для лечения кашля, к регионам, в которых на протяжении всех трех лет отмечались самые высокие цены по большей части ЛС, относились Чукотский и Ненецкий автономные округа, Сахалинская обл. В г. Москве более высокие цены относительно других регионов зафиксированы только по 8 ЛС из 55 рассмотренных. К регионам с самыми низкими ценами в последние два года относились Республика Хакасия, Республика Дагестан, Республика Северная Осетия – Алания, Кабардино-Балкарская Республика.

Среди причин региональной вариации цен выделяется не только разный уровень доходов населения [9][23], но и различие субъектов РФ по применяемым системам установления предельных надбавок [23]. В настоящее время такая возможность у регионов также сохранилась. Например, согласно информации Федеральной антимонопольной службы о принятых субъектами РФ решениях по изменению предельных размеров оптовых и розничных надбавок к фактическим отпускным ценам, установленным производителями на ЛС, включенные в перечень ЖНВЛП по состоянию на 19 октября 2023 г.5, значение предельной розничной надбавки в разрезе стоимостных групп и регионов колеблется в достаточно широком диапазоне: от 10% до 159%. Таким образом, субъекты РФ могут регулировать как ценовую, так и ассортиментную доступность препаратов из перечня ЖНВЛП [11]. В свою очередь, региональная вариация цен в совокупности с различной физической доступностью отдельных ЛС фактически определяет вариативность региональных стратегий лечения, а также смещений предпочтений потребителя в выборе ЛС [9].

Учитывая некоторую обусловленность региональной вариации цен в РФ, когда на северо-восточных территориях цены преимущественно выше, чем на юго-западных, в т.ч. в силу природно-климатических и экономических предпосылок, целесообразность полного выравнивания уровня цен остается под вопросом. Однако с позиции пространственного равновесия должны вызывать беспокойство точечные всплески цен, когда в одном регионе они оказываются значительно выше, чем в соседних, указывая на нарушение равновесия на рынке. Такие точечные всплески проявляются в статистически незначимых оценках пространственной автокорреляции. В частности, в значительной мере нарушение равновесия наблюдалось в период пандемии, когда регионы по-разному реагировали на внешние шоки [19][24]. В текущем исследовании низкая статистическая значимость оценок индекса Морана по большей части ЛС зафиксирована весной 2022 г., что указывает на краткосрочную потерю пространственного равновесия на рынке. В остальные периоды пространственная автокорреляция цен изменялась в определенном диапазоне. Отмечено некоторое снижение статистической значимости оценок в летние периоды при росте разброса полученных оценок индекса Морана в данный период. Это может быть не столько следствием потери равновесия рынка, сколько результатом отсутствия продаж в значительной части регионов, не позволяющим статистически значимо оценивать пространственную автокорреляцию.

В целом группа ЛС, направленных на лечение кашля, не относится к дорогостоящими средствам во многих странах с учетом критерия ВОЗ о достаточности однодневного заработка для приобретения препарата. Например, в Кении приобретение ЛС, содержащего сальбутамол, потребует 0,76 дневного заработка низкооплачиваемого специалиста [15]. Проведенный в текущей работе анализ показывает достаточно широкий диапазон оценок доступности ЛС для лечения кашля в РФ. Имеющиеся данные по дневной детализации позволяют выделить точное место и время максимальной и минимальной экономической доступности. В рассматриваемом периоде самая низкая оценка экономической доступности зафиксирована 16 января 2023 г. в Республике Ингушетии для ТН Либексин®: для приобретения ЛС по цене 937 руб. было необходимо 1,4 дневного медианного дохода, сложившегося в регионе (672 руб/день). В то же время самая высокая доступность отмечалась для ТН Микстура от кашля для взрослых сухая в Ямало-Ненецком автономном округе 3 ноября 2022 г.: для приобретения ЛС по цене 10 руб. было достаточно 0,003 дневного медианного дохода, составлявшего 3179 руб/день.

В целом полученные результаты анализа ценовой доступности ЛС соотносятся с результатами аналогичного анализа, проведенного на данных Кыргызской Республики, где наибольшую доступность среди отхаркивающих средств имеют препараты на основе корня алтея лекарственного, среди муколитических – препараты бромгексина, амброксола [14]. Экономическая доступность в сравнении с 2021 г. повысилась по 35 из 55 рассматриваемых ЛС, при этом отмечался рост ее региональной вариации т.е. изменение экономической доступности протекало неравномерно. Следует отметить, что это было связано не столько с неравномерным ростом доходов в регионах, сколько с неравномерным изменением цен. В то же время такая разная экономическая доступность ЛС, безусловно, сказывается на выборе пациентами варианта лечения, в частности на отмечаемом смещении предпочтений в выборе ЛС в сторону более недорогих [9].

Анализ данных о представленности и ценах ЛС для лечения кашля по 55 ЛС позволил установить различный вклад в рост цен препаратов отечественного и зарубежного производства, включенных и не включенных в перечень ЖНВЛП, до 2022 г. и после. Выявлена достаточно высокая региональная и продуктовая вариация цен на фоне разнонаправленной тенденции изменения цен на разные ТН по годам.

Отмечается вариация регионов как по ассортиментной, так и по экономической доступности ЛС. Во всех рассматриваемых субъектах РФ присутствовали только 18 из рассматриваемых 55 ТН. При этом для регионов Дальнего Востока и Северного Кавказа характерна более низкая ассортиментная и экономическая доступность ЛС. Наблюдаемые различия не хаотичны, а имеют пространственную зависимость. При этом пространственное выравнивание цен на фоне региональной вариации является на текущий момент наименее изученным фактором.

В работе выявлена положительная пространственная автокорреляция цен на ЛС для лечения кашля, выделено падение статистической значимости оценок пространственной зависимости в период внешних шоков. Более глубокое исследование этого процесса может быть использовано при разработке решений, направленных на стабилизацию рынка в условиях изменения спроса по различным внешним причинам.

1. https://продажи.рф.

2. https://grls.minzdrav.gov.ru/.

3. Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

4. https://www.fedstat.ru/indicator/61787.

5. https://fas.gov.ru/documents/687916.

1. Трухан Д.И., Мазуров А.Л., Речапова Л.А. Острые респираторные вирусные инфекции: актуальные вопросы диагностики, профилактики и лечения в практике терапевта. Терапевтический архив. 2016; 88 (11): 76–82. https://doi.org/10.17116/terarkh2016881176-82.

2. Методические рекомендации «Грипп и другие ОРВИ в период продолжающейся пандемии COVID-19: профилактика и лечение» (утв. Федеральным медико-биологическим агентством 10 ноября 2022 г.). URL: https://www.garant.ru/products/ipo/prime/doc/405623221/ (дата обращения 15.10.2024).

3. Грипп (сезонный). Всемирная организация здравоохранения. URL: https://www.who.int/ru/news-room/fact-sheets/detail/influenza(seasonal) (дата обращения 15.10.2024).

4. 10 ведущих причин смерти в мире. Всемирная организация здравоохранения. URL: https://www.who.int/ru/news-room/fact-sheets/detail/the-top-10-causes-of-death (дата обращения 15.10.2024).

5. Острые респираторные вирусные инфекции у взрослых. 2021. Рубрикатор клинических рекомендаций. URL: https://cr.minzdrav.gov.ru/recomend/724_1 (дата обращения 15.10.2024).

6. Погорелов А.Р. Медико-географическая оценка распространенности болезней органов дыхания в северных и южных районах Дальнего Востока России (на примере Камчатского и Приморского краев). Здоровье населения и среда обитания. 2023; 31 (4): 30–9. https://doi.org/10.35627/2219-5238/2023-31-4-30-39.

7. Zhang S., Wahi-Singh P., Wahi-Singh B., et al. Costs of management of acute respiratory infections in older adults: a systematic review and meta-analysis. J Glob Health. 2022; 12: 04096. https://doi.org/10.7189/jogh.12.04096.

8. Oppong R., Coast J., Hood K., et al. Resource use and costs of treating acute cough/lower respiratory tract infections in 13 European countries: results and challenges. Eur J Health Econ. 2011; 12 (4): 319–29. https://doi.org/10.1007/s10198-010-0239-1.

9. Степанов А.С. Влияние ценового фактора на выбор лекарственных препаратов потребителем регионального фармацевтического рынка. Ремедиум. 2018; 5: 35–8.

10. Орлова Е.А., Петров В.И., Дорфман И.П. и др. Анализ доступности бронхолитических и противовоспалительных препаратов для пациентов с хронической обструктивной болезнью легких. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2024; 17 (1): 62–75. https://doi.org/10.17749/2070-4909/farmakoekonomika.2024.232.

11. Тельнова Е.А. Анализ и оценка проблем лекарственного обеспечения Российской Федерации в современных условиях. Проблемы социальной гигиены, здравоохранения и истории медицины. 2021;29 (3): 415–20. https://doi.org/10.32687/0869-866X-2021-29-3-415-420.

12. Тельнова Е.А., Плесовских А.В. О лекарственном обеспечении населения – от острых проблем к эффективным решениям. Вестник Росздравнадзора. 2019; 6: 74–81. https://doi.org/10.35576/2070-7940-2019-2019-6-74-81.

13. Albaroodi K.A.I. Availability and prices of medications used during COVID-19 pandemic. Pharm Pract. 2024; 22 (1): 2902. https://doi.org/10.18549/PharmPract.2024.1.2902.

14. Барбиева Э.Б., Исмаилов И.З. Анализ экономической доступности лекарственных препаратов, применяемых при заболеваниях респираторной системы в Кыргызской Республике. Известия Национальной академии наук Кыргызской Республики. 2023; 7: 314–20.

15. Ongarora D., Karumbi J., Minnaard W., et al. Medicine prices, availability, and affordability in private health facilities in low-income settlements in Nairobi county, Kenya. Pharmacy. 2019; 7 (2): 40. https://doi.org/10.3390/pharmacy7020040.

16. Aljadeed R., AlRuthia Y., Balkhi B., et al. The Impact of COVID-19 on essential medicines and personal protective equipment availability and prices in Saudi Arabia. Healthcare. 2021; 9 (3): 290. https://doi.org/10.3390/healthcare9030290.

17. Measuring medicine prices, availability, affordability and price components. 2nd ed. World Health Organization; 2008: 294 pp. Available at: https://iris.who.int/bitstream/handle/10665/70013/WHO_PSM_PAR_2008.3_eng.pdf?sequence=1 (accessed 15.10.2024.)

18. Приказ Минздрава России от 13.02.2013 № 66 «Об утверждении Стратегии лекарственного обеспечения населения Российской Федерации на период до 2025 года и плана ее реализации». URL: https://www.garant.ru/products/ipo/prime/doc/70217532/ (дата обращения 15.10.2024).

19. Найден С.Н., Домнич Е.Л., Ступникова А.В. Поведение потребительских цен в условиях пандемии COVID-19: Дальний Восток России. Власть и управление на Востоке России. 2022; 2: 41–52. https://doi.org/10.22394/1818-4049-2022-99-2-41-52.

20. Орлов А.С., Халимова А.А., Угольников В.В. Анализ уровня и динамики цен на российском рынке лекарственных препаратов, используемых для профилактики и лечения ОРВИ и гриппа. Медико-фармацевтический журнал «Пульс». 2022; 24 (7): 57–64. https://doi.org/10.26787/nydha-2686-6838-2022-24-7-57-64.

21. Дмитриев В.А. Российская фармотрасль – только вперед!. Фармакология и фармакотерапия. 2023; 1: 8–9.

22. Толузаков А.К. Оценка уровня обеспеченности населения России лекарствами и их доступности на современном этапе. KANT. 2021; 3: 101–5. https://doi.org/10.24923/2222-243X.2021-40.19.

23. Засимова Л.С. Государственная политика и проблемы лекарственного обеспечения в регионах России. Региональная экономика: теория и практика. 2009; 7: 66–73.

24. Timiryanova V., Lakman I., Prudnikov V., Krasnoselskaya D. Spatial dependence of average prices for product categories and its change over time: evidence from daily data. Forecasting. 2023; 5 (1): 102–26. https://doi.org/10.3390/forecast5010004.

25. Калинин А.М., Волин И.А. Информационные источники для расчета индекса потребительских цен: большие данные сети Интернет и систем ФНС России. Вопросы статистики. 2022; 29 (1): 44–51. https://doi.org/10.34023/2313-6383-2022-29-1-44-51.

26. Тимирьянова В.М., Лакман И.А., Ларькин М.М. Прогнозирование розничной торговли на высокочастотных обезличенных данных. Компьютерные исследования и моделирование. 2023; 15 (6): 1713–34. https://doi.org/10.20537/2076-7633-2023-15-6-1713-1734.

27. Muth M.K., Okrent A., Zhen C., Karns Sh. Using scanner data for food policy research. Elsivier Academic Press; 2020: 342 pp. https://doi.org/10.1016/C2017-0-01027-3.

28. Guha R., Ng S. A machine learning analysis of seasonal and cyclical sales in weekly scanner data. National Bureau of Economic Research Working Paper. 2019. URL: http://www.nber.org/papers/w25899 (accessed 15.10.2024).

29. Турсынбек А.С. Анализ рынка препаратов от кашля и простуды в Республике Казахстан. В кн.: Роденкова В.А. (ред.) Молодая фармация – потенциал будущего: сборник трудов конференции. СПб.: ФГБОУ ВО «Санкт-Петербургский государственный химико-фармацевтический университет» Минздрава России; 2023: 628–32.

30. Wang S., Liu L., Liu J., et al. Characteristics of prescriptions and costs for acute upper respiratory tract infections in Chinese outpatient pediatric patients: a nationwide cross-sectional study. BMC Complement Med Ther. 2020; 20: 346. https://doi.org/10.1186/s12906-020-03141-w.

Тимирьянова Венера Маратовна - д.э.н. WoS ResearcherID: N-3449-2015. Scopus Author ID: 57194428883. eLibrary SPIN-code: 1449-1716.

Ул. Заки Валиди, д. 32, Уфа 450076, Республика Башкортостан

Самородов Александр Владимирович - д.м.н., проф. WoS ResearcherID: Y-7188-2018. Scopus Author ID: 55797058900. eLibrary SPIN-code: 2396-1934.

Ул. Ленина, д. 3, Уфа 450005, Республика Башкортостан

Валиуллина Зульфия Альбертовна

Ул. Ленина, д. 3, Уфа 450005, Республика Башкортостан

Прудников Вадим Борисович - к.т.н. Author ID: 57203824518. eLibrary SPIN-code: 6504-0598.

Ул. Заки Валиди, д. 32, Уфа 450076, Республика Башкортостан

Красносельская Дина Хадимовна - к.э.н. WoS ResearcherID: F-2082–2019. Scopus Author ID: 57208009898. eLibrary SPIN-code: 2200-1832.

Ул. Заки Валиди, д. 32, Уфа 450076, Республика Башкортостан

Что уже известно об этой теме?

► Наблюдается региональная вариация экономической и ассортиментной доступности лекарственных средств (ЛС)

► Пандемия оказывала влияние на ассортиментную доступность ЛС

Что нового дает статья?

► Показано, что региональная вариация экономической и ассортиментной доступности ЛС может быть разной внутри одной группы ЛС для разных торговых наименований

► Установлено, что на динамику цен оказывали влияние различные внешние шоки, по-разному отразившиеся на экономической доступности ЛС отечественного и зарубежного производства

► Продемонстрировано, что помимо региональной вариации для цен характерна пространственная автокорреляция

Как это может повлиять на клиническую практику в обозримом будущем?

► Учитывая различную экономическую и ассортиментную доступность ЛС, может усиливаться региональная дифференциация тактик лечения и подбора лекарственной терапии

Тимирьянова В.М., Самородов А.В., Валиуллина З.А., Прудников В.Б., Красносельская Д.Х. Региональные аспекты доступности противокашлевых и отхаркивающих лекарственных средств. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2024;17(4):477-488. https://doi.org/10.17749/2070-4909/farmakoekonomika.2024.276

Timiryanova V.М., Samorodov А.V., Valiullina Z.А., Prudnikov V.B., Krasnoselskaya D.Kh. Regional aspects of availability of expectorants and antitussive drugs. FARMAKOEKONOMIKA. Modern Pharmacoeconomics and Pharmacoepidemiology. 2024;17(4):477-488. (In Russ.) https://doi.org/10.17749/2070-4909/farmakoekonomika.2024.276

Издатель: ООО ИРБИС

Адрес: 101000 г. Москва, вн.тер.г. муниципальный округ Басманный, пер. Лялин, д. 11-13/1, стр. 3

Телефон: +7 (495) 649 54 95

Email: alexandra.moskvicheva@irbis-1.ru