Содержание

Перейти к:

https://doi.org/10.17749/2070-4909/farmakoekonomika.2022.103

Перейти к:

Цель: определение соответствия потребления гипотензивных лекарственных препаратов (ЛП) тенденциям современной фармакотерапии.

Материал и методы. Проведен анализ реализации гипотензивных ЛП, их фиксированных комбинаций (ФК), а также статинов в розничном секторе фармацевтического рынка Самарской обл. в 2015–2020 гг. Материалом ретроспективного исследования являлись сведения о номенклатуре и объемах отпуска ЛП в натуральном и денежном выражении за рассматриваемый период в одной из сети аптек Самарской обл. Традиционным способом фармакоэпидемиологического анализа, направленного на изучение корректности, полноты и предпочтений использования ЛП в реальной практике, является анкетирование врачей и пациентов. Для анализа были выбраны основные гипотензивные ЛП (диуретики, ингибиторы ангиотензинпревращающего фермента, блокаторы рецепторов к ангиотензину II, блокаторы кальциевых каналов, β-блокаторы) и их ФК.

Результаты. Долговременное применение ЛП, направленных на снижение повышенного артериального давления и гиперхолестеринемии рассматривается как эффективная стратегия снижения сердечно-сосудистых осложнений и смертности как в первичной, так и во вторичной профилактике. В результате анализа реализации основных кардиологических препаратов в сегменте аптечной сети Самарской обл. в динамике за 5 лет выявлено, что потребление гипотензивных ЛП и статинов составляет 4,72% от общего объема реализации с преобладанием ингибиторов ангиотензинпревращающего фермента (28%) и β-блокаторов (23,5%), недостаточным потреблением ФК (23,7%) и крайне низкой реализацией статинов (7,58%).

Заключение. Структура изученного сегмента фармацевтического рынка является консервативной, с недостаточной положительной динамикой потребления эффективных современных ЛП и их ФК.

Петрухина И.К., Лебедев П.А., Гладунова Е.П., Рязанова Т.К., Гаранин А.А., Блинкова П.Р. Анализ реализации гипотензивных препаратов и статинов в сегменте аптечной сети Самарской области за период 2015–2020 гг. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2022;15(1):59-71. https://doi.org/10.17749/2070-4909/farmakoekonomika.2022.103

Petrukhina I.K., Lebedev P.A., Gladunova E.P., Ryazanova T.K., Garanin A.A., Blinkova P.R. The analysis of the consumption level of antihypertensive drugs and statins in a retail pharmacy of the Samara Region in 2015–2020. FARMAKOEKONOMIKA. Modern Pharmacoeconomics and Pharmacoepidemiology. 2022;15(1):59-71. (In Russ.) https://doi.org/10.17749/2070-4909/farmakoekonomika.2022.103

Структура потребления таблетированных лекарственных препаратов (ЛП) имеет существенное значение для анализа ассортиментного профиля применяемых препаратов, а также для выявления особенностей и тенденций лекарственной терапии любого хронического заболевания. Такой анализ особенно важен применительно к артериальной гипертензии (АГ), имеющей первостепенное значение как фактор инвалидности и летальности в современной популяции [1]. Согласно экспертным оценкам в Российской Федерации (РФ) это одно из самых распространенных хронических неинфекционных ассоциированных с возрастом заболеваний с частотой возникновения не менее 42%.

В последнее десятилетие финансовое и социальное бремя АГ возрастает, что находит отражение в современных международных клинических рекомендациях, ужесточающих контроль артериального давления (АД) [2][3]. Данная тенденция, несомненно, требует более широкого популяционного применения гипотензивных препаратов, особенно в фиксированных комбинациях (ФК).

История фармакотерапии в гипертензиологии насчитывает не одно десятилетие. За эти годы было создано несколько групп гипотензивных ЛП, известных как основные: диуретики, ингибиторы ангиотензинпревращающего фермента (иАПФ), блокаторы рецепторов к ангиотензину II 1-го типа (БРА), блокаторы кальциевых каналов (БКК), β-блокаторы. К дополнительным группам относят селективные блокаторы α-рецепторов и агонисты имидазолиновых рецепторов. Таким образом, фарминдустрия предоставляет разнообразный спектр гипотензивных препаратов различного механизма действия, в т.ч. наделенных плейотропными свойствами, не только в виде монопрепаратов, но и в виде ФК, обеспечивая врача разнообразным инструментарием для снижения повышенного АД.

Тенденции последних лет заключаются в расширенном применении ФК как наиболее эффективных средств для коррекции АД, а также в использовании статинов – плейотропных препаратов с основным холестеринснижающим действием у пациентов с высоким риском сердечно-сосудистых осложнений независимо от наличия АГ. Актуальность такого подхода обоснована значительным вкладом гиперхолестеринемии в развитие инфаркта миокарда и инсульта (основных причин смертности в РФ и мире [4]) и связанные с ними социальные и экономические потери. Необходимо также учитывать, что каждая из перечисленных групп гипотензивных средств применяется не только для снижения АД. Они используются для лечения хронической сердечной недостаточности (ХСН) (β-блокаторы, иАПФ/БРА, диуретики) и ишемической болезни сердца (ИБС) (БКК, β-блокаторы, статины). Широкий спектр клинического применения изучаемых препаратов, несомненно, характеризует их как основные кардиологические средства.

Данное исследование может дополнить результаты фармакоэпидемиологии АГ, например программы ПИФАГОР, в котором методом анкетирования врачей в 2001–2002 гг., 2008 г. и 2013 г. оценивалась приверженность врачей рекомендациям по лечению АГ [5]. Однако сами аспекты клинического применения рассматриваемых ЛП выходят за рамки данного анализа и не являются его целью. Мы провели оценку реализации гипотензивных препаратов, их ФК, а также статинов в розничном секторе фармацевтического рынка Самарской обл. за период 2015–2020 гг.

Цель – определение соответствия потребления гипотензивных препаратов тенденциям современной фармакотерапии.

Материалом данного ретроспективного исследования являлись сведения о номенклатуре и объемах отпуска ЛП в натуральном и денежном выражении в 2015–2020 гг. в сети аптек Самарской обл. «Дежурная аптека 245». Для анализа были выбраны перечисленные выше группы гипотензивных препаратов и их ФК.

Оценку репрезентативности выборки осуществляли по количеству покупок антигипертензивных ЛП. С этой целью была использована формула:

m = 2 √n,

где m – полученная численность выборки, n – численность генеральной совокупности.

Под генеральной совокупностью понимается численность населения Самарской обл. (в 2020 г. составляла 3 179 532 человека). Следовательно, численность выборки для обеспечения ее репрезентативности должна составлять 3566 покупок антигипертензивных ЛП в 2020 г. В 2015–2020 гг. в исследуемой сети ежегодно совершалось около 4 млн покупок, что подтверждает репрезентативность полученных данных, т.е. соответствие характеристик выборки характеристикам генеральной совокупности.

Среднюю стоимость лечения определяли в расчете на 30 дней. Для монопрепаратов рассчитывали стоимость одной средней суточной поддерживающей дозы (англ. defined daily dose, DDD) путем деления общей стоимости упаковок препаратов с одним международным непатентованным наименованием (МНН) на общее количество DDD. Для комбинированных ЛП определяли среднюю стоимость одной таблетки, т.к. для большинства ФК рекомендуемая кратность назначения составляет 1 раз в сутки. В дальнейшем полученное значение умножали на 30 дней.

Статистическую обработку материала проводили методами описательной статистики с использованием статистического программного пакета SPSS Advanced Statistics 24.0 № 5725-А54 (IBM, США). Проверку нормальности распределения количественных признаков в группах выполняли с использованием критерия Шапиро–Уилка. Для всех количественных признаков осуществляли расчет средних арифметических и медианы. Дескриптивные статистики в тексте представлены как M±SD (где М – среднее арифметическое, SD – стандартное отклонение) или медиана при ненормальном распределении признака.

При составлении уравнений регрессии использовали метод пошагового включения предикторов. Для расчета коэффициентов уравнений регрессий применяли метод наименьших квадратов. Оценку качества регрессионных моделей проводили путем расчета коэффициентов корреляции (r) и коэффициентов детерминации (R2). Статистическую значимость коэффициента детерминации определяли на основе F-критерия Фишера–Снедекора. Проверку статистической значимости каждого коэффициента уравнений регрессии выполняли с помощью t-критерия Стьюдента.

Ингибиторы ангиотензинпревращающего фермента

При изучении структуры потребления монопрепаратов выявлено, что 1-е место от общего объема реализации (ООР) составляют иАПФ – 28% (табл. 1, рис. 1). Внутри группы иАПФ по объемам потребления в натуральном выражении преобладали эналаприл (58,7%) и каптоприл (19,8%).

Таблица 1. Структура потребления исследуемых групп лекарственных препаратов,

применяемых для лечения артериальной гипертензии, в розничном сегменте Самарской обл.

Table 1. The structure of consumption of the studied pharmacological groups

for the treatment of arterial hypertension in a retail chain of the Samara Region

Примечание. Для фармакотерапевтических групп указаны доли от общего объема реализованного спроса, для МНН – доля от объема реализованного спроса для конкретной фармакотерапевтической группы. В таблице представлены МНН с наибольшими объемами реализованного спроса внутри каждой фармакотерапевтической группы. МНН – международное непатентованное наименование; М – среднее арифметическое, SD – стандартное отклонение; АПФ – ангиотензинпревращающий фермент; н/п – неприменимо.

Note. For pharmacotherapeutic groups, the shares of the sold volume are presented; for INN – the share of the sold volume of a specified pharmacotherapeutic group. The table contains INN that had the highest shares of sales within a certain pharmacotherapeutic group. INN – international non-proprietary name; M – mean arrhythmic; SD – standard deviation; ACE – angiotensin converting enzyme; n/a – not applicable.

Рисунок 1. Средние доли от объема реализованного спроса монопрепаратов

и комбинированных лекарственных препаратов разных фармакотерапевтических групп,

применяемых для лечения артериальной гипертензии, в 2015–2020 гг.

АПФ – ангиотензинпревращающий фермент

Figure 1. Average shares of the volume of sold monopreparations and combined drugs

of various pharmacological groups for the treatment of arterial hypertension in 2015–2020.

ACE – angiotensin converting enzyme

Современные представители данной группы – лизиноприл и периндоприл пользуются существенно меньшим спросом (6,1% и 9,8% соответственно). Из этой группы эналаприл и каптоприл реализуются как монопрепараты в 93,5% и 98,7% случаев соответственно, лизиноприл – в 83,6%, периндоприл – в 39,4% (табл. 2).

Таблица 2. Характеристика потребления монопрепаратов

и комбинированных лекарственных препаратов для лечения артериальной гипертензии

Table 2. Characteristic of consumption of monopreparations

and combined preparations for the treatment of arterial hypertension

Примечание. * Доля от общего количества реализованных упаковок лекарственных препаратов (комбинированных и монопрепаратов), содержащих МНН указанной фармакотерапевтической группы и конкретные МНН. В таблице представлены МНН с наибольшими объемами реализованного спроса внутри каждой фармакотерапевтической группы. МНН – международное непатентованное наименование; М – среднее арифметическое, SD – стандартное отклонение;АПФ – ангиотензинпревращающий фермент.

Note. * The share from the total packs of sold drugs (monopreparations and combined preparations) that contain INN of the specified pharmacotherapeutic group and certain INN. The table contains INN with the highest shares of sales within a certain pharmacotherapeutic group. INN – international non-proprietary name; M – mean arrhythmic; SD – standard deviation; ACE – angiotensin converting enzyme.

Доля оригинальных ЛП в этой группе составляет 20%, средняя стоимость 30-дневного лечения генерическими препаратами – 299,45 руб., оригинальными – 614,35 руб. Отмечена тенденция к увеличению объемов потребления препаратов лизиноприл и периндоприл. В случае периндоприла данный факт, по-видимому, обусловлен возрастанием доли воспроизведенных ЛП в рассматриваемом периоде. Среди ФК с иАПФ лидером является сочетание с диуретиками – 3,83% от ООР. ФК периндоприл + индапамид составляет 55,7% продаж в этой группе, причем 74% являются оригинальными. Средняя стоимость лечения ФК иАПФ + диуретик составляет 455,4/536,6 руб. (дженерики/оригинальные препараты). На долю ФК иАПФ + БКК приходится всего 1,9% от ООР, т.е. вдвое меньше, чем на долю ФК иАПФ + диуретик. ФК периндоприл + амлодипин составляет 77,9% продаж в этой группе. Доля оригинальных компонентов достигает 83%, средняя стоимость лечения ФК иАПФ + БКК – 641/741 руб.

Таким образом, наши данные подтверждают лидерство иАПФ среди монопрепаратов [5], крайне низкую реализацию современных ЛП этой группы (лизиноприла и периндоприла), отсутствие устойчивого спроса на современный рамиприл, а также крайне низкий спрос на двухкомпонентные ФК, которые по современным представлениям должны стать основой гипотензивной терапии у большинства населения. Интересно, что стоимость 30-дневного лечения оригинальными ФК мало отличается от лечения иАПФ в виде монотерапии.

Бета-блокаторы

В структуре потребления монопрепаратов β-блокаторы статистически недостоверно уступают иАПФ – 23,5% от ООР. Среди этой группы наибольшие объемы потребления в натуральном выражении имели препараты бисопролола (69,4%) и метопролола (11,7%). Фактически, подавляющее количество β-блокаторов реализуются как монопрепараты. Их доля составляет 92,7%. Доля оригинальных ЛП – 41,9%, стоимость 30-дневной терапии – одна из самых низких (236,4/347,5 руб.). Комбинация β-блокаторы + БКК составляет 1,37% от ООР и имеет тенденцию к полному исчезновению, так же как и ФК β-блокаторы + диуретик.

Таким образом, β-блокаторы являются одними из самых популярных кардиологических ЛП в Самарской обл. Они известны с 1960-х гг. и в последних двух декадах прошлого века были основой так называемого ступенчатого подхода в лечении АГ (наряду с тиазидными диуретиками). Этот подход до сих пор отражает ФК бисопролол + гидрохлоротиазид. С 2006 г. отношение к этим ЛП изменилось. Несмотря на то что β-блокаторы сохраняют принадлежность к основным гипотензивным ЛП, в силу недостаточных ангиопротективных свойств они не могут рассматриваться как препараты первого ряда, особенно у пожилых пациентов и больных старческого возраста. Специальными показаниями к ним являются стенокардия, ХСН, фибрилляция/трепетание предсердий (используются для снижения частоты сердечных сокращений), синусовая тахикардия, в т.ч. при тиреотоксикозе, нейроциркуляторной астении.

Тем не менее складывается впечатление о неоправданно повышенном спросе, о чем косвенно свидетельствует сохранение спроса на неселективный препарат пропранолол (8% от ООР в группе), который не относится к современным ЛП, обладая значительным набором побочных эффектов. Консерватизм прослеживается в низком спросе на высокоселективный небиволол с плейотропными эффектами и в отсутствии продаж карведилола (оба препарата широко используются при лечении ХСН с низкой фракцией выброса левого желудочка).

Блокаторы кальциевых каналов

БКК в доле ООР занимают 3-е место (10,22%) с тенденцией к снижению (11,1–9,3%). Наибольший объем продаж в этой группе обеспечивает амлодипин (64,6%), затем идет нифедипин (22,4%), оба – представители дигидропиридиновых производных. На долю препаратов нифедипина короткого действия в среднем приходилось 20% (±2%) от общего объема потребления препаратов нифедипина. Относящийся к этой группе современный высокоселективный липофильный ЛП с ренопротективными свойствами лерканидипин реализуется в небольшом объеме: в структуре группы его доля составляет всего 4,2%. Фелодипин, имеющий обширную доказательную базу крупных рандомизированных клинических исследований, характеризуется крайне низким объемом продаж. В этой связи в наш анализ он не вошел. Все представители этого класса, указанные в таблице 1 (кроме амлодипина), реализуются через аптечную сеть как монопрепараты (в 96–100% случаев). Поскольку амлодипин является самым частым после диуретиков компонентом ФК и входит в состав 15 таких комбинаций, его доля продаж как монопрепарата составляет 60,4%. Доля оригинальных препаратов в группе БКК – всего 16,4%, стоимость 30-дневной терапии умеренная (307,5/605,2 руб.).

Блокаторы рецепторов ангиотензина II

Эта перспективная, бурно развивающаяся группа гипотензивных ЛП [6] в изученном секторе розничной сети Самарской обл. занимает 4-е место по ООР (7,24%) с четкой тенденцией к росту (5,85–8,72%). Самым продаваемым является препарат лозартан (52,8%), валсартан с большим отрывом занимает 2-е место (18%). В рейтинге топ-20 брендов ЛП на коммерческом рынке РФ дженерики лозартана занимали 16-е и 20-е места в I квартале 2020 г. [7]. Доля современных ЛП (кандесартан – 9,1%, телмисартан – 8,2%, азилсартан – 8,5%) незначительна, но для двух последних препаратов имеет выраженную тенденцию к росту (3,9–12,36%). Кроме кандесартана, который преимущественно реализуется как монопрепарат (94,4%), все представители, включенные в таблицы 1 и 2, примерно в половине случаев реализуются в комбинациях. В группе БРА низка доля оригинальных ЛП (18,9%), при этом стоимость 30-дневной монотерапии является самой высокой (766,8/1199,1 руб.).

ФК БРА+диуретик имели незначительный объем продаж (4%), из них лозартан + гидрохлоротиазид составили 52,6% всей реализации в данной группе (с выраженной тенденцией к ослаблению спроса в 2020 г. до 43,3%). Новейшая комбинация азилсартан + хлорталидон занимает 2-е место в своей группе (18,3%) с заметным увеличением спроса (с 4,8% до 25,1%) в 2020 г. стоимость 30-дневной терапии ФК БРА + диуретик также одна из самых высоких (1087,5/1284,4 руб.). ФК БРА + БКК в значительной степени уступает обсужденной комбинации с диуретиками, составляя всего 1,41% от ОРР. Объем реализации ФК валсартан + амлодипин составил 54,8%, на 2-м месте – лозартан + амлодипин. Стоимость 30-дневной терапии ФК этого типа составляет 975,7/1418,3 руб.

Тиазидовые диуретики

Тиазидовые диуретики явились самой немногочисленной группой основных гипотензивных ЛП. На их долю приходится 5,8% от ООР, из них индапамид как монопрепарат обеспечивает 75,3% продаж в этой группе, гидрохлоротиазид – 25%. Хлорталидон продается исключительно в составе ФК, самой эффективной из которых является сочетание с азилсартаном. Хотя стоимость лечения диуретиками самая низкая (91,6/295,24 руб.), они не рекомендованы как средство монотерапии (в связи с низкой приверженностью пациентов из-за метаболических эффектов). Поэтому использование их в комбинациях является стандартом современного подхода к коррекции АГ. В нашем анализе диуретики явились частью 23 ФК. Гидрохлоротиазид (исторически один из первых представителей данной группы) обладает наиболее слабым натрийуретическим свойством, тем не менее наиболее активно используется фармацевтическими производителями. То, что индапамид наиболее широко востребован в Самарской обл., является позитивным фактом, поскольку этот ЛП имеет плейотропные, рено-, кардиои вазопротективные эффекты (как в виде монотерапии, так и в составе комбинаций), особенно с иАПФ, хорошо доказанные в крупных рандомизированных контролируемых исследованиях [8].

Статины

Учитывая вклад в первичную и вторичную профилактику сердечно-сосудистых заболеваний, статины рассматриваются как основные препараты в кардиологии. Лечение ими не оказывает влияния на АД, но способно беспрецедентно снизить риск главных сердечно-сосудистых осложнений у пациентов с умеренным, высоким и очень высоким риском. Поскольку наличие АГ, мужской пол и возраст являются основными драйверами сердечно-сосудистого риска, то назначение статинов в РФ показано, по сути, каждому пациенту мужского пола с АГ 55 лет и старше. Исследование ЭССЕ-РФ показало, что в возрастной группе 55–64 лет доля лиц высокого и очень высокого риска – 72,3%, в т.ч. 89,6% у мужчин и 63,7% у женщин [9].

Объем реализации статинов составил 7,58% от ООР, что никак не соответствует той роли, которую им отводит современная кардиопревенция: аторвастатин в обновленном рейтинге ЛП в 2021 г. в США занимал 1-е место (110 млн выписанных рецептов), розувастатин – 29-е место (24 млн рецептов) [10]. Одинаково часто были востребованы аторвастатин (46%) и розувастатин (44%), что соответствует сложившейся практике и в других странах. На фоне этих ЛП доля потребления симвастатина (как менее эффективного препарата) существенно сократилась, что закономерно. В основном статины в аптечной сети Самарской обл. реализуются как монопрепараты (в 98% случаев). Трехкомпонентные ФК, в частности комбинации со статинами (амлодипин + лизиноприл + розувастатин, периндоприл + индапамид + розувастатин), соответствуют новой концепции лечения АГ, направленной на контроль двух основных факторов сердечно-сосудистых заболеваний (АГ и гиперхолестеринемия). Эти доступные на современном рынке ФК могут рассматриваться в качестве реализации концепции polypill как способа воздействия на все этапы сердечно-сосудистого континуума: от дислипидемии и бессимптомного атеросклероза до клинически значимых проявлений и развития неблагоприятных исходов.

Таким образом, использование современных статинов в анализируемом сегменте следует оценить как крайне низкое, что подтверждается многочисленными регистрами в РФ как в первичной, так и во вторичной профилактике [11–13]. Фактически, продажи ФК, включающих статины, являются лишь эпизодами, не влияющими на их применение в популяции. Динамика спроса на комбинацию амлодипин + лизиноприл + розувастатин подтверждает востребованность этой группы ЛП, однако на момент проведения анализа доля препаратов от общей реализации ФК была незначительной – 3%.

Фиксированные комбинации

Средняя доля комбинированных препаратов в общей структуре отпущенных упаковок в 2015–2020 гг. составила 23,7%. На наш взгляд, ассортимент ЛП, назначаемых для лечения АГ, увеличился с 78 МНН в 2015 г. до 88 МНН в 2020 г. – главным образом за счет ФК: амлодипин + лизиноприл + розувастатин, амлодипин + индапамид, олмесартан + медоксомил + амлодипин. В 2018 г. в ассортименте появились ФК бисопролол + периндоприл; с 2019 г. пациентам доступны ФК эналаприл + лерканидипин, трандолаприл + верапамил, лизиноприл + индапамид, рамиприл + индапамид.

Фармакотерапевтические группы с наибольшим показателем доли монопрепаратов от общего количества реализованных упаковок ЛП (комбинированных и монопрепаратов) включали иАПФ (84,9%), β-адреноблокаторы (92,6%), статины (98,8%) (см. табл. 2).

Фармакотерапевтические группы, представители которых преимущественно входят в состав ФК, включали тиазидовые диуретики и БРА. Наиболее распространенными комбинациями, как указано выше, являются комбинации с амлодипином, гидрохлоротиазидом, индапамидом.

Комбинированными ЛП с наибольшими объемами отпущенных упаковок были периндоприл + индапамид (2,12% от общего объема отпущенных упаковок), лозартан + гидрохлоротиазид (2,05%), амлодипин + периндоприл (1,45%), эналаприл + гидрохлоротиазид (0,94%), азилсартан + хлорталидон (0,66%), амлодипин + индапамид + периндоприл (0,47%).

Оригинальные и воспроизведенные препараты

Анализ позволил выявить преобладание воспроизведенных препаратов. Доля оригинальных ЛП в общем количестве отпущенных ЛП в 2015–2020 гг. составила 30%, при этом для монопрепаратов соответствующее значение составило 27%, для комбинированных – 49%. При рассмотрении отдельно двойных ФК и тройных и более ФК определено, что доли оригинальных ЛП от общего объема реализации этих групп составили 48,2% (1,1%) и 62,5% (10,4%) соответственно. Полученные результаты ожидаемы, т.к. комбинированные ЛП были разработаны позднее многих монопрепаратов и для большинства из них еще не истек срок патентной защиты.

На основе анализа отдельных фармакотерапевтических групп установлено, что среди монопрепаратов наиболее высокую частоту использования оригинальных ЛП имеют препараты группы β-адреноблокаторов: 41,9% (3,6%). Среди комбинированных ЛП преобладают иАПФ + БКК – 83,5% (2,2%), β-адреноблокатор + БКК – 78,7% (12,3%) и все фиксированные тройные комбинации (100%) (табл. 3).

Таблица 3. Характеристика потребления оригинальных и воспроизведенных

лекарственных препаратов для лечения артериальной гипертензии

Table 3. Characteristics of consumption of original and generic preparations

for the treatment of arterial hypertension

Примечание. * Доля от общего количества реализованных упаковок лекарственных препаратов, содержащих указанную фармакотерапевтическую группу или МНН. МНН – международное непатентованное наименование; М – среднее арифметическое, SD – стандартное отклонение; АПФ – ангиотензинпревращающий фермент; н/п – неприменимо.

Note. * The share from the total packs of sold drugs that contain INN of the specified pharmacotherapeutic group and certain INN. INN – international non-proprietary name; M – mean arrhythmic; SD – standard deviation; ACE – angiotensin converting enzyme; n/a – not applicable.

На примере периндоприла четко прослеживалось, как с повышением доли воспроизведенных препаратов увеличивался объем реализации в натуральном выражении (p<0,05).

Стоимость лечения антигипертензивными препаратами варьировала в значительных пределах – от 33,33 руб. (пропранолол) до 3530,48 руб. (эпросартан). Терапия оригинальными ЛП достоверно дороже лечения воспроизведенными ЛП (р<0,05) (табл. 4).

Таблица 4. Средняя стоимость лечения и стоимость лечения оригинальными препаратами

по состоянию на декабрь 2020 г., руб.

Table 4. The mean cost of therapy and mean cost of therapy with original drugs

as of December 2020, rub/

Примечание. При расчете оценивалась стоимость лечения препаратами в течение 30 дней с учетом средней стоимости средней поддерживающей суточной дозы (англ. defined daily dose, DDD) или одной таблетки для комбинированных препаратов. Для фармакотерапевтических групп указаны медианы стоимости 30-дневного лечения входящими в их состав препаратами. В таблице представлены МНН с наибольшими объемами реализованного спроса внутри каждой фармакотерапевтической группы. МНН – международное непатентованное наименование; АПФ – ангиотензинпревращающий фермент.

Note. The calculation included the cost of 30-day therapy considering the mean cost of the defined daily dose (DDD) or one tablet for combined preparations. Pharmacotherapeutic drugs included the median cost of drugs for 30-day therapy. The table includes INN with the highest volumes of sold drugs within one pharmacotherapeutic group. INN – international non-proprietary name; ACE – angiotensin converting enzyme.

Стоимость 30-дневного лечения в средней суточной дозе была самой низкой для диуретиков, затем следуют иАПФ, β-адреноблокаторы, ФК β-адреноблокатор + диуретик. Наибольшую стоимость лечения имели ФК с БРА (БРА + диуретик, БРА + БКК).

Медианы стоимости лечения для большинства монопрепаратов не превышали 500 руб. (372,25 руб., диапазон 33,33–3530,48 руб.), в отличие от комбинированных ЛП, медиана стоимости лечения которыми превышала 500 руб. (674,03 руб., диапазон 133,77–2730,69 руб.), что коррелирует с соответствующими долями оригинальных ЛП в объемах отпуска (р<0,05). Финансовую доступность анализируемых препаратов для населения следует оценить как удовлетворительную.

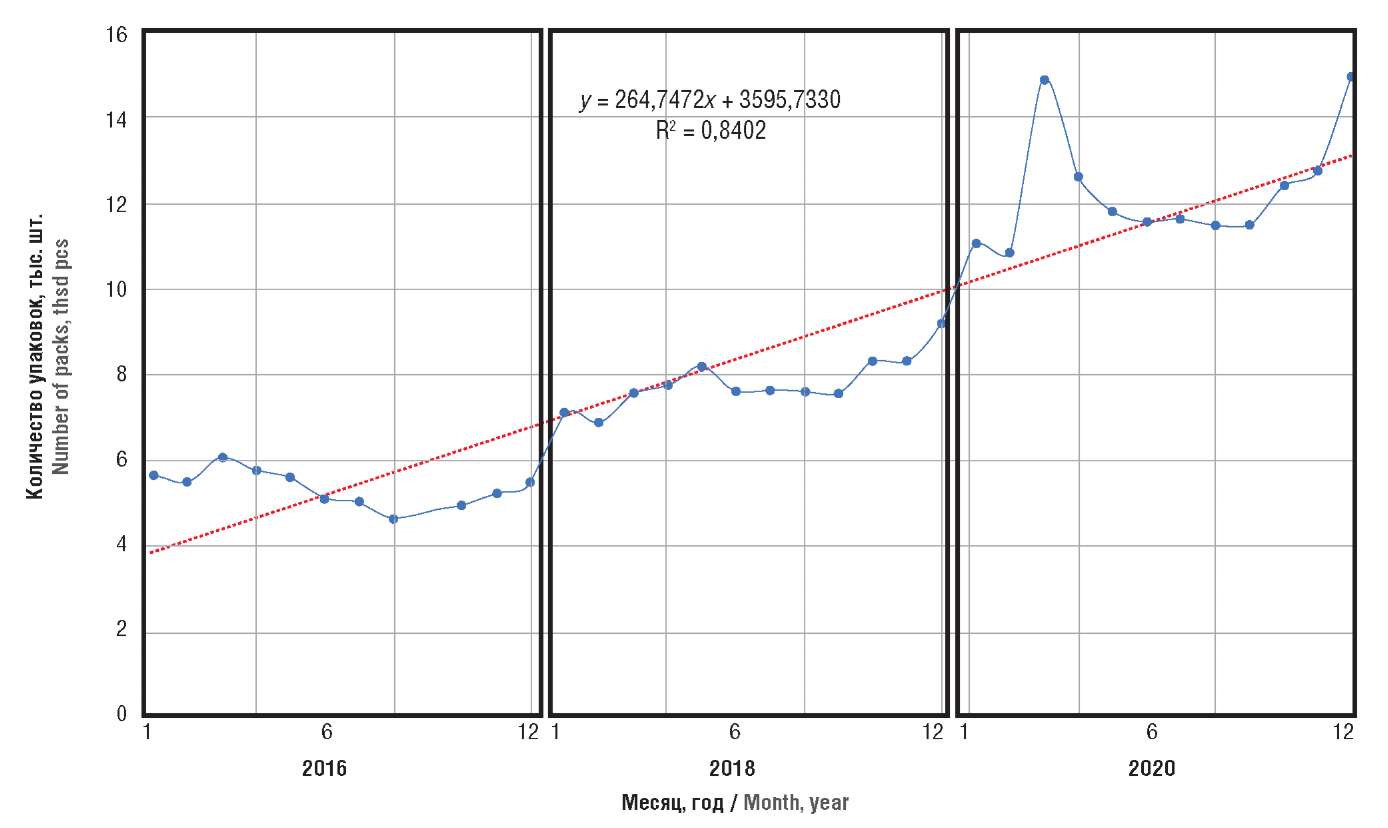

При изучении изменения потребления ЛП отмечена положительная динамика как в целом, так и для большинства исследуемых фармакотерапевтических групп. При этом в регрессионных моделях не выявлено циклических и сезонных компонент (рис. 2). Следует отметить, что на графиках значений временного ряда для общего реализованного спроса и спроса на отдельные фармакотерапевтические группы максимум отмечается в марте – апреле 2020 г. Этот скачок объясняется общим приростом аптечной розницы на 15–20% к I кварталу 2019 г. и, на наш взгляд, вызван массовым ажиотажным спросом на ЛП в ожидании роста цен и дефицита из-за сокращения производства в условиях ограничительных мер в связи с угрозой распространения новой коронавирусной инфекции [7].

Рисунок 2. Регрессионная модель для изменения общего объема потребления

исследуемых фармакотерапевтических групп

Fig. 2. Regressive model of the changes in the total consumption

of the studied pharmacotherapeutic groups

Доля продаж в упаковках рассматриваемых препаратов от общего количества реализованных упаковок ЛП за весь анализируемый период составила 4,72%. Проанализированная в исследовании аптечная сеть не задействована в реализации ЛП льготным категориям граждан, поэтому реальная доля потребления основных кардиологических ЛП может выглядеть несколько большей. Тем не менее, сопоставив полученные данные с параметрами регистровых исследований пациентов с АГ и ИБС в РФ, можно утверждать, что потребление рассматриваемых ЛП крайне недостаточно.

В реальной клинической практике наиболее существенным барьером, препятствующим росту эффективности воздействия терапии, является некомплаентность пациентов – отсутствие приверженности к стратегиям здорового образа жизни, а также лечения АГ и гиперхолестеринемии. Эти стратегии универсальны, ни одна другая не способна оказать на популяционном уровне сопоставимый эффект на распространенность неинфекционных заболеваний.

В целом структура потребления кардиологических ЛП характеризует розничный сектор фармацевтического рынка Самарской обл. как достаточно консервативный, с предпочтениями к монопрепаратам. ФК гипотензивных ЛП распространены мало, хотя гораздо более удобны для пациента и эффективны в качестве долговременной стратегии. Недостаточно широко используются новые препараты среди основных групп – иАПФ и БРА.

1. Oparil S., Acelajado M.C., Bakris G.L., et al. Hypertension. Nat Rev Dis Primer. 2018; 4: 18014. https://doi.org/10.1038/nrdp.2018.14.

2. Whelton P.K., Carey R.M., Aronow W.S., et al. 2017 ACC/AHA/AAPA/ABC/ACPM/AGS/APhA/ASH/ASPC/NMA/PCNA guideline for the prevention, detection, evaluation, and management of high blood pressure in adults: executive summary: a report of the American College of Cardiology/American Heart Association task force on clinical practice guidelines. Hypertension. 2018; 71 (6): 1269–324. https://doi.org/10.1161/HYP.0000000000000066.

3. Williams B., Mancia G., Spiering W., et al. 2018 ESC/ESH Guidelines for the management of arterial hypertension. Eur Heart J. 2018; 39 (33): 3021–104. https://doi.org/10.1093/eurheartj/ehy339.

4. Roth G.A., Johnson C., Abajobir A., et al. Global, regional, and national burden of cardiovascular diseases for 10 causes, 1990 to 2015. J Am Coll Cardiol. 2017; 70 (1): 1–25. https://doi.org/10.1016/j.jacc.2017.04.052.

5. Леонова М.В., Штейнберг Л.Л., Белоусов Ю.Б. и др. Результаты фармакоэпидемиологического исследования артериальной гипертонии Пифагор IV: приверженность врачей. Российский кардиологический журнал. 2015; 1: 59–66. https://doi.org/10.15829/1560-4071-2015-1-59-66.

6. Johansen M.E., Niforatos J.D., Sussman J.B. The ecology of antihypertensives in the United States, 1997–2017. J Gen Intern Med. 2021; 36 (3): 699–704. https://doi.org/10.1007/s11606-020-06214-1.

7. Обзор аптечного сегмента лекарственных препаратов за первый квартал 2020 г. Московские аптеки. Фармацевтическая газета. URL: https://mosapteki.ru/material/obzor-aptechnogo-segmenta-lpza-kvartal-2020-g-12963 (дата обращения 15.01.2021).

8. Patel A., MacMahon S., Chalmers J., et al. Effects of a fixed combination of perindopril and indapamide on macrovascular and microvascular outcomes in patients with type 2 diabetes mellitus (the ADVANCE trial): a randomised controlled trial. Lancet. 2007; 370 (9590): 829–40. https://doi.org/10.1016/S0140-6736(07)61303-8.

9. Шальнова С.А., Деев А.Д., Метельская В.А. и др. Информированность и особенности терапии статинами у лиц с различным сердечно-сосудистым риском: исследование ЭССЕРФ. Кардиоваскулярная терапия и профилактика. 2016; 15 (4): 29– 37. https://doi.org/10.15829/1728-8800-2016-4-29-37.

10. The top 300 of 2021. Provided by the ClinCalc DrugStats Database. URL: https://clincalc.com/DrugStats/Top300Drugs.aspx (дата обращения 15.01.2021).

11. Хаишева Л.А., Глова С.Е., Суроедов В.А. и др. Оценка медикаментозной терапии и приверженности к ней у пациентов после острого коронарного синдрома в реальной клинической практике (результаты годового наблюдения). Рациональная фармакотерапия в кардиологии. 2018; 14 (6): 852–7. https://doi.org/10.20996/1819-6446-2018-14-6-852-857.

12. Ежов М.В., Лазарева Н.В., Сагайдак О.В. и др. Частота нарушений липидного обмена и применение статинов при остром коронарном синдроме (по данным Федерального регистра острого коронарного синдрома). Атеросклероз и дислипидемии. 2018; 1: 47–58.

13. Бубнова М.Г., Аронов Д.М., Деев А.Д. Терапия статинами в реальной клинической практике у пожилых пациентов с гиперлипидемией и коронарной болезнью сердца. Российская программа ЭФФОРТ. Атеросклероз и дислипидемии. 2018; 1: 5–16.

д.фарм.н., доцент, заместитель директора Института фармации, заведующая кафедрой управления и экономики фармации,

ул. Чапаевская, д. 89, Самара 44309

д.м.н., профессор, заведующий кафедрой терапии Института профессионального образования,

ул. Чапаевская, д. 89, Самара 44309

д.фарм.н., доцент, профессор кафедры управления и экономики фармации,

ул. Чапаевская, д. 89, Самара 44309

к.фарм.н., доцент кафедры управления и экономики фармации,

ул. Чапаевская, д. 89, Самара 44309

к.м.н., ассистент кафедры пропедевтической терапии,

ул. Чапаевская, д. 89, Самара 44309

аспирант кафедры управления и экономики фармации,

ул. Чапаевская, д. 89, Самара 44309

Петрухина И.К., Лебедев П.А., Гладунова Е.П., Рязанова Т.К., Гаранин А.А., Блинкова П.Р. Анализ реализации гипотензивных препаратов и статинов в сегменте аптечной сети Самарской области за период 2015–2020 гг. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2022;15(1):59-71. https://doi.org/10.17749/2070-4909/farmakoekonomika.2022.103

Petrukhina I.K., Lebedev P.A., Gladunova E.P., Ryazanova T.K., Garanin A.A., Blinkova P.R. The analysis of the consumption level of antihypertensive drugs and statins in a retail pharmacy of the Samara Region in 2015–2020. FARMAKOEKONOMIKA. Modern Pharmacoeconomics and Pharmacoepidemiology. 2022;15(1):59-71. (In Russ.) https://doi.org/10.17749/2070-4909/farmakoekonomika.2022.103

Издатель: ООО ИРБИС

Адрес: 101000 г. Москва, вн.тер.г. муниципальный округ Басманный, пер. Лялин, д. 11-13/1, стр. 3

Телефон: +7 (495) 649 54 95

Email: alexandra.moskvicheva@irbis-1.ru