Содержание

Перейти к:

https://doi.org/10.17749/2070-4909/farmakoekonomika.2024.281

Перейти к:

Цель: изучение особенностей популяционного потребления лекарственных препаратов (ЛП) для лечения сахарного диабета (СД), реализуемых в розничном секторе фармацевтического рынка Российской Федерации (РФ).

Материал и методы. Проанализированы данные по ассортименту и объемам реализации ЛП, применяемых для лечения СД в соответствии с анатомо-терапевтическо-химической (АТХ) классификацией, в аптечных организациях всех федеральных округов РФ за период 2020–2023 гг. В исследование включены следующие АТХ-группы: A10A, A10B, Н04АА и А16АХ (тиоктовая кислота), а также комбинация «сибутрамин + метформин» (назначается для коррекции ожирения у пациентов с СД). Использованы методы сравнительного, ретроспективного, логического, графического и контент-анализа, метод группировки данных (в соответствии с принадлежностью к группам по АТХ-классификации) и методы описательной статистики.

Результаты. В розничном секторе фармацевтического рынка РФ за период 2020–2023 гг. было реализовано 54,9 млн упаковок противодиабетических ЛП на сумму 32,4 млрд руб. В структуре продаж в денежном выражении доля ЛП российского производства составляет около 16–17%, в натуральном выражении (по количеству упаковок) – 37–39%. За анализируемый период средневзвешенная стоимость (СВС) 1 упаковки ЛП для лечения СД увеличилась с 472 до 589 руб. При этом по итогам 2023 г. СВС 1 упаковки импортного ЛП в 3 раза превышает СВС отечественного ЛП (784 и 259 руб. соответственно). В 2023 г. более 45% аптечных продаж в натуральном выражении составляли препараты АТХ-подгруппы А10ВА Бигуаниды (метформин) и около 25% – A10BB Производные сульфонилмочевины (глибенкламид, гликлазид, глимепирид и др.). По объемам продаж в денежном выражении в 2023 г. лидировали метформин, дапаглифлозин, тиоктовая кислота, эмпаглифлозин и гликлазид. В структуре розничных продаж ЛП для лечения СД на долю фиксированных комбинаций пришлось около 15%. Несмотря на рост числа торговых наименований фиксированных комбинаций (с 24 в 2020 г. до 30 в 2023 г.), их доля в структуре ассортимента остается незначительной, что не соответствует международным рекомендациям по лечению СД.

Заключение. С помощью инструментов фармакоэпидемиологического мониторинга в ретроспективном аспекте (за период 2020– 2023 гг.) изучены особенности популяционного потребления ЛП, назначаемых для лечения СД, в розничном секторе фармацевтического рынка РФ. Установлен вклад АТХ-групп в структуру розничной реализации ЛП. Выявлено, что в общей структуре розничных продаж на долю комбинированных ЛП приходится не более 15%, что не соответствует международным рекомендациям по лечению СД.

Петрухина И.К., Лазарев А.М., Рязанова Т.К., Лебедев П.А., Гладунова Е.П., Глембоцкая Г.Т. Особенности реализации лекарственных препаратов, применяемых для лечения сахарного диабета, в розничном секторе фармацевтического рынка Российской Федерации. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2025;18(1):14-21. https://doi.org/10.17749/2070-4909/farmakoekonomika.2024.281

Petrukhina I.K., Lazarev A.M., Ryazanova T.K., Lebedev P.A., Gladunova E.P., Glembotskaya G.T. The sale of medicines used for diabetes mellitus treatment in retail segment of Russian pharmaceutical market. FARMAKOEKONOMIKA. Modern Pharmacoeconomics and Pharmacoepidemiology. 2025;18(1):14-21. (In Russ.) https://doi.org/10.17749/2070-4909/farmakoekonomika.2024.281

В 2019 г. Всемирная организация здравоохранения обозначила десять главных угроз для здоровья людей. Среди них – хронические неинфекционные заболевания (ХНИЗ), такие как сахарный диабет (СД), онкологические патологии и болезни сердечно-сосудистой системы. В совокупности перечисленные ХНИЗ ежегодно становятся причиной более 70% всех смертей в мире (41 млн человек, при этом около 15 млн относятся к возрастной категории от 30 до 69 лет) [1]. По данным различных исследований установлены ведущие причины основных ХНИЗ, которые являются предотвратимыми факторами риска, например курение при артериальной гипертензии, повышенный уровень глюкозы в крови и избыточная масса тела при ожирении. Контроль уровня глюкозы в крови осуществляется с помощью методов фармакокоррекции [2][3].

В настоящее время СД является серьезной медико-социальной проблемой во всем мире. В развивающихся странах распространенность СД в популяции достигает 10%. В 2006 г. принята Резолюция Организации Объединенных Наций, которая провозгласила СД всемирной угрозой и призвала к развитию региональных программ по профилактике, предупреждению и лечению СД и вызванных им осложнений. По данным Международной диабетической ассоциации (англ. International Diabetes Federation, IDF), количество больных, страдающих СД в возрасте от 20 до 79 лет, во всем мире достигает 425 млн человек. При этом к 2045 г. прогнозируется увеличение численности таких больных на 48%, что составит около 629 млн человек [4]. Научный прогресс, непрерывный процесс изучения генетики и патогенеза разных форм СД, позволяют описывать его новые подтипы, создавать новые классификации и разрабатывать новые лекарственные препараты [5].

По состоянию на 2017 г. СД страдали около 60 млн взрослых европейцев [4]. По данным Федерального регистра больных сахарным диабетом, в Российской Федерации (РФ) на 1 октября 2024 г. на диспансерном учете состоит 5,27 млн человек (3,7% населения), из них 92,3% (4,86 млн) – с СД 2-го типа (СД2) [6]. Однако, по оценкам экспертов, эти данные не соответствуют реальной картине, поскольку учитывают только выявленные и зарегистрированные случаи заболевания. Предполагается, что фактическая численность пациентов с СД в РФ составляет не менее 10 млн человек (около 7% населения). СД примерно на 10 лет сокращает продолжительность жизни (от 14–15 лет при дебюте в молодом возрасте до 1–2 лет при дебюте в пожилом возрасте). Продолжительность жизни от дебюта заболевания до смерти пациентов при СД2 составляет 10–12 лет. Частота осложнений при СД2 достаточно высока: нейропатии – 23,7%, нефропатии – 19,1%, ретинопатии – 12,3% [7]. Средняя частота инвалидизации среди пациентов с СД составляет 39%. В научной литературе приводятся данные, подтверждающие высокие расходы граждан, государства и страховых компаний, выделяемые на приобретение препаратов для лечения СД. Так, в США на лечение таких больных ежегодно направляется около 327 млрд долл., при этим прямые затраты составляют около 237 млрд долл. В РФ ежегодные затраты на 1 пациента с осложнениями могут достигать 50 тыс. руб., при этом бюджет федерального проекта по борьбе с СД на период с 2023 по 2025 гг. составляет 30 млрд руб. [7–9].

В связи с этим возникает необходимость поиска мер для решения медицинских, социальных и экономических последствий, связанных с распространением СД2.

Для лечения СД2 рекомендуется придерживаться стратегии многофакторного воздействия, включающего коррекцию питания, режима физической активности, самоконтроль гликемии, фармакотерапию и при необходимости хирургическое вмешательство (метаболическая хирургия) при ожирении [10]. Используют различные препараты из группы инсулинов, бигуанидов, агонистов рецепторов глюкагоноподобного пептида-1, натрий-глюкозного котранспортера 2-го типа, ингибиторов альфа-глюкозидаз и др. [11–12].

В то же время проведенное в РФ фармакоэпидемиологическое исследование показало недостаточную эффективность используемых подходов к лечению СД на основании результатов анализа информационной базы данных Государственного регистра больных СД, что свидетельствует о необходимости дальнейшего совершенствования медицинской и лекарственной помощи [13].

Важной составляющей является изучение терапевтического профиля лекарственных средств, применяемых в лечении СД. Это необходимо для проведения сравнительного анализа эффективности терапевтических подходов и используемых препаратов в достижении конкретных целей лечения. В настоящее время больные СД имеют право на получение лекарственных средств бесплатно или со скидкой по федеральным или региональным программам льготного лекарственного обеспечения, однако если пациенты отказываются от получения натуральных льгот, они приобретают препараты самостоятельно (за счет ежемесячной денежной компенсации в рамках программы обеспечения необходимыми лекарственными препаратами, а также за счет личных средств).

Цель – изучение особенностей популяционного потребления лекарственных препаратов для лечения СД, реализуемых в розничном секторе фармацевтического рынка РФ.

Для анализа использована база данных по ассортименту лекарственных препаратов в различных федеральных округах РФ аналитической компании AlphaRM (Россия). Период исследования – с 2020 по 2023 гг. Количество проанализированных аптечных организаций – от 68 612 в 2020 г. до 77 705 в 2023 г.

Материалом исследования являлись сведения о номенклатуре и объемах реализации (в натуральном и денежном выражениях) противодиабетических препаратов, относящихся к следующим группам анатомо-терапевтическо-химической (АТХ) классификации: А10А Инсулины и их аналоги, А10В Гипогликемические препараты, кроме инсулинов, H04A Гормоны, расщепляющие гликоген, А16AХ Различные продукты пищеварения и метаболизма (в исследование включен препарат, применяемый при осложнениях СД, – тиоктовая кислота). Кроме того, рассматривалась комбинация «сибутрамин + метформин» (средство против ожирения центрального действия, назначаемая больным СД).

Использованы методы сравнительного, ретроспективного, логического, графического и контент-анализа, метод группировки данных в соответствии с принадлежностью к АТХ-группам и методы описательной статистики.

Статистическую обработку числового материала проводили с использованием программного пакета IBM SPSS Advanced Statistics 24.0 № 5725-А54 (IBM, США). Проверку статистической гипотезы о соответствии выборок нормальному закону распределения выполняли с помощью критерия Шапиро–Уилка. Для количественных данных, имеющих распределение, близкое к нормальному, рассчитывали среднее арифметическое, стандартное отклонение и границы 95% доверительного интервала (95% ДИ).

В розничном секторе фармацевтического рынка РФ в период с 2020 по 2023 гг. было представлено около 200 торговых наименований (ТН) противодиабетических препаратов рассматриваемых АТХ-групп, при этом количество международных непатентованных наименований (МНН) практически не менялось и находилось в диапазоне от 51 до 54. Таким образом, на 1 МНН в среднем приходится 4 ТН.

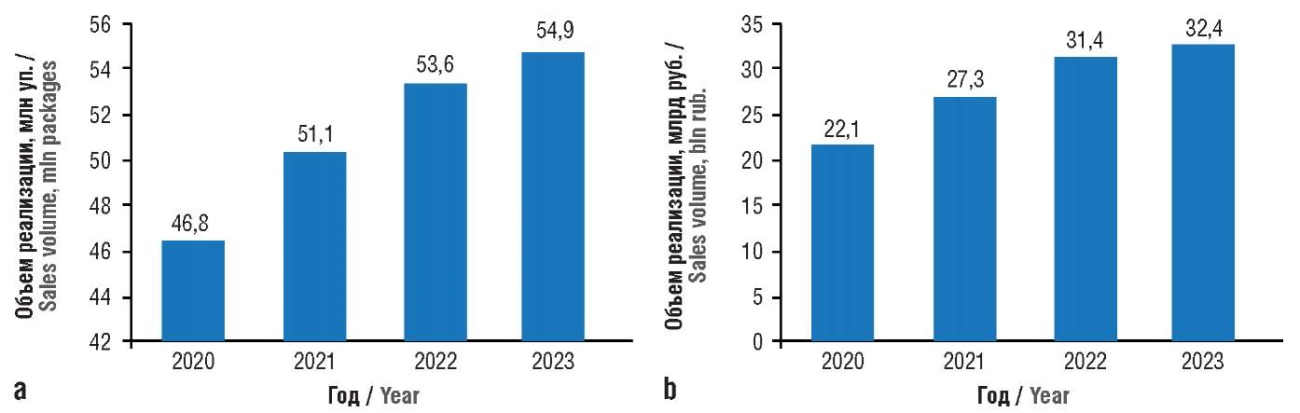

Наибольшие значения объемов продаж в натуральном выражении отмечены в 2023 г. – 54,9 млн упаковок. По сравнению с 2020 г. потребительский спрос в аптечных организациях (в упаковках) увеличился на 17,4% (рис. 1a). На этом фоне на 46,5% возросли и объемы розничных продаж в денежном выражении – с 22,1 млрд руб. в 2020 г. до 32,4 млрд руб. в 2023 г. (рис. 1b). С 2020 по 2023 гг. в общем объеме розничных продаж в денежном выражении доля препаратов российского производства была незначительной – около 16–17%. Соответственно, на долю препаратов зарубежного производства приходилось от 83% до 84%.

Анализ объемов продаж в натуральном выражении (по количеству упаковок) показал, что за анализируемый период доля препаратов отечественного производства составила около 37–39%. Соответственно, в сегменте розничных продаж прослеживается зависимость от импорта. Так, в 2023 г. в аптечных организациях РФ в среднем 62% реализованных упаковок были произведены зарубежными компаниями.

Рисунок 1. Объемы реализации лекарственных препаратов для лечения сахарного диабета в аптечных организациях Российской Федерации за период с 2020 по 2023 гг.:

a – в натуральном выражении; b – в денежном выражении

Figure 1. Sales volumes of drugs for diabetes mellitus treatment in pharmacies of the Russian Federation for the period from 2020 to 2023:

a – in physical terms; b – in monetary terms

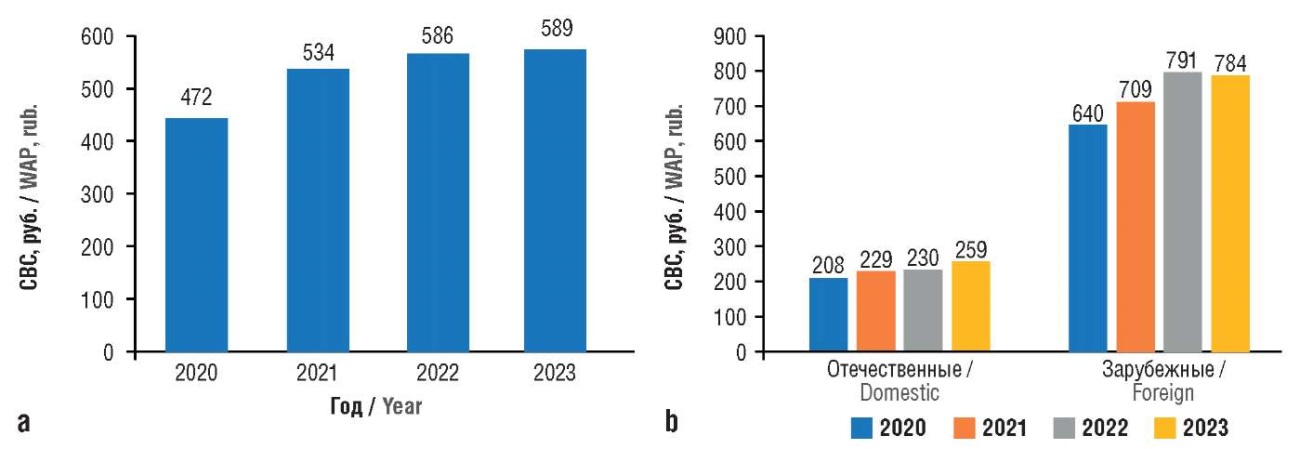

За анализируемый период средневзвешенная стоимость (СВС) 1 упаковки препарата для лечения СД увеличилась с 472 до 589 руб. При этом по итогам 2023 г. СВС 1 упаковки импортного препарата в 3 раза превышает СВС отечественного препарата (784 и 259 руб. соответственно). Рост СВС 1 упаковки отечественного и импортного препарата за анализируемый период находился в диапазоне от 22,5% до 24,5% (рис. 2).

Рисунок 2. Изменение средневзвешенной стоимости (СВС) 1 упаковки лекарственного препарата для лечения сахарного диабета в аптечных организациях Российской Федерации за период 2020–2023 гг.:

a – в целом; b – в зависимости от отечественного или зарубежного производства

Figure 2. Change in the weighted average price (WAP) of 1 package of a drug for diabetes mellitus treatment in pharmacies of the Russian Federation for the period from 2020 to 2023:

a – in general; b – in dependence on domestic and foreign manufacturing

Установлено, что в 2023 г. через 1 аптечную организацию РФ в среднем было реализовано препаратов для лечения СД на сумму 416 тыс. руб., что составило 707 упаковок. По сравнению с 2020 г. в рублевом эквиваленте эти показатели возросли на 29,2%. В то же время среднее количество упаковок на 1 аптечную организацию практически не изменилось (рост составил около 3%). Таким образом, можно сделать вывод, что объем потребительского спроса в рублевом эквиваленте увеличился за счет роста СВС 1 упаковки препарата.

В ходе исследования проанализирована структура ассортимента препаратов для лечения СД в зависимости от видов лекарственных форм. По итогам 2023 г. в ней преобладали таблетированные лекарственные формы (78%): таблетки; таблетки, покрытые пленочной/кишечнорастворимой оболочкой; таблетки с пролонгированным/модифицированным высвобождением. В структуре твердых лекарственных форм представлены капсулы, концентрат/лиофилизат/порошок для приготовления парентерального раствора. Среди других лекарственных форм в ассортимент аптечных организаций входят жидкие лекарственные формы – растворы и суспензии для парентерального введения, а также капли для приема внутрь.

Анализ показал, что в структуре розничных продаж ТН препаратов для лечения СД на долю фиксированных комбинаций приходится около 15%. За период с 2020 по 2023 гг. данный показатель несколько снизился – с 15,9% до 14,5%. Общее количество ТН комбинированных препаратов, представленных в аптечном ассортименте РФ, в 2023 г. составило 30 (для сравнения, в 2020 г. – 24). Несмотря на рост числа ТН фиксированных комбинаций, их доля в структуре ассортимента остается незначительной, что не соответствует международным рекомендациям по лечению СД [14].

В период с 2020 по 2022 гг. значительная доля (от 18% до 30%) объемов потребления в денежном выражении приходилась на препараты АТХ-подгруппы А10ВА Бигуаниды (метформин). Однако в 2023 г. лидером стала подгруппа А10ВК Ингибиторы натрий-глюкозного котранспортера типа 2. Это произошло за счет увеличения объемов реализации в денежном выражении препаратов глифлозина (дапаглифлозин, канаглифлозин, эмпаглифлозин, эртуглифлазин и ипраглифлазин).

Подгруппа A10AE Инсулины длительного действия и их аналоги для инъекционного введения заняла в общем объеме аптечных продаж в денежном выражении несущественное место – около 2,5–3%. Для сравнения, по нашим данным, в сегментах госпитальных закупок и льготного лекарственного обеспечения наибольшие затраты приходятся на препараты АТХ-подгрупп A10AE Инсулины длительного действия и их аналоги для инъекционного введения, A10BH Ингибиторы дипептилпептидазы-4, A10BK Ингибиторы натрий-глюкозного котранспортера типа 2 и А10АВ Инсулины короткого действия и их аналоги для инъекционного введения.

В 2023 г. более 45% аптечных продаж в натуральном выражении составляли препараты АТХ-подгруппы А10ВА Бигуаниды (метформин) и около 25% – A10BB Производные сульфонилмочевины (глибенкламид, гликлазид, глимепирид и др.).

Наиболее высокая СВС 1 упаковки в розничном секторе фармацевтического рынка РФ отмечена у препаратов подгруппы A10BJ Аналоги глюкагоноподобных пептидов-1 (GLP-1) (СВС за весь период 9588,5±1891,9 руб.; 95% ДИ 6678,1–12598,9) и А10АЕ Инсулины длительного действия и их аналоги для инъекционного введения (СВС 3242,5±185,7 руб.; 95% ДИ 2947,1–3537,9). Минимальная СВС – у препаратов подгрупп А10ВХ Другие гипогликемические средства, кроме инсулинов (СВС 164,8±32,0 руб.; 95% ДИ 113,9–215,6), А10ВА Бигуаниды (СВС 245,8±21,8 руб.; 95% ДИ 211,0–280,5), а также А10ВВ Производные сульфонилмочевины (СВС 233,3±3,9 руб.; 95% ДИ 277,1–239,4).

В 2020–2022 гг. в розничном сегменте наибольшие объемы продаж приходились на препараты бигуанидов (метформин), производных сульфонилмочевины (гликлазид), ингибиторов натрий-глюкозного котранспортера типа 2, аналогов глюкагоноподобных пептидов-1 (лираглутид, семаглутид). По итогам 2023 г. по объемам продаж в денежном выражении лидируют препараты с МНН метформин, дапаглифлозин, тиоктовая кислота, эмпаглифлозин и гликлазид (табл. 1).

Таблица 1. Топ-10 международных непатентованных наименований (МНН) лекарственных препаратов для лечения сахарного диабета, имевших максимальные объемы реализации в аптечных организациях Российской Федерации в 2023 г.

Table 1. Top 10 international nonproprietary names (INN) of drugs for diabetes mellitus treatment with the highest sales volumes in pharmacies of the Russian Federation in 2023

|

В денежном выражении / In monetary terms |

В натуральном выражении / In physical terms |

||

|

МНН / INN |

Доля, % / Share, % |

МНН / INN |

Доля, % / Share, % |

|

Метформин / Metformin |

17,6 |

Метформин / Metformin |

45,6 |

|

Дапаглифлозин / Dapagliflozin |

16,5 |

Гликлазид / Gliclazide |

19,4 |

|

Тиоктовая кислота / Thioctic acid |

10,4 |

Тиоктовая кислота / Thioctic acid |

7,4 |

|

Эмпаглифлозин / Empagliflozin |

7,3 |

Вилдаглиптин / Vildagliptin |

4,1 |

|

Гликлазид / Gliclazide |

6,5 |

Дапаглифлозин / Dapagliflozin |

3,9 |

|

Вилдаглиптин / Vildagliptin |

5,3 |

Глибенкламид + метформин / Glibenclamide + metformin |

3,3 |

|

Вилдаглиптин + метформин / Vildagliptin + metformin |

5,3 |

Глимепирид / Glimepiride |

2,9 |

|

Семаглутид / Semaglutide |

4,9 |

Глибенкламид / Glibenclamide |

1,9 |

|

Глибенкламид + метформин / Glibenclamide + metformin |

2,5 |

Вилдаглиптин + метформин / Vildagliptin + metformin |

1,9 |

|

Глимепирид / Glimepiride |

2,4 |

Эмпаглифлозин / Empagliflozin |

1,6 |

К 2023 г. в общей структуре розничной реализации в денежном выражении доля препаратов с МНН метформин снизилась с 30% до 21%, при этом увеличилась доля ингибиторов натрий-глюкозного котранспортера типа 2 (дапаглифлозина, эмпаглифлозина). В общем объеме продаж в денежном выражении дапаглифлозин вышел на второе место (его доля составила 16,5%). На наш взгляд, это связано с возможностью его применения при хронической сердечной недостаточности и хронической болезни почек.

По объемам продаж в натуральном выражении в 2023 г. лидировали МНН метформин, гликлазид, тиоктовая кислота, вилдаглиптин (см. табл. 1). С 2020 г. отмечено снижение количества реализованных упаковок фиксированных комбинаций «глибенкламид + метформин» (с 6,5% в 2020 г. до 3,3% в 2023 г.), увеличилась доля препаратов с МНН дапаглифлозин (с 1,2% в 2020 г. до 3,9% в 2023 г.).

В розничном секторе фармацевтического рынка РФ в течение 2020–2023 гг. по объемам реализации в денежном выражении лидировали такие наименования, как Глюкофаж® Лонг (Мерк Сантэ С.а.С., Франция), Форсига® (АстраЗенека ЮК Лимитед, Великобритания), Диабетон® МВ (Лаборатории Сервье, Франция), Оземпик® (Ново Нордиск А/С, Дания), Джардинс® (Берингер Ингельхайм Интернешнл ГмбХ, Германия), Галвус® (Новартис Фарма АГ, Швейцария), Галвус Мет® (Новартис Фарма АГ, Швейцария) и др. Отмечено существенное увеличение доли препарата Форсига® (МНН дапаглифлозин) – с 9,7% в 2020 г. до 16,5% в 2023 г. На наш взгляд, это может быть связано с широким распространением информации о препарате среди специалистов системы здравоохранения и расширениями показаний к применению (еще одним показанием для назначения препарата является хроническая сердечная недостаточность).

Лидерами среди ТН по количеству реализованных упаковок в розничном сегменте были Диабетон® МВ, Глюкофаж® Лонг, Сиофор® 1000 (Лаборатория Гуидотти С.п.А., Италия), Метформин® (ПАО «Озон Фармацевтика», Россия) (табл. 2). По сравнению с 2020 г. отмечен небольшой рост объемов потребления в упаковках у препарата Глюкофаж® Лонг (с 8,7% до 10,4%).

Таблица 2. Топ-10 торговых наименований (ТН) лекарственных препаратов для лечения сахарного диабета, имевших максимальные объемы реализации в аптечных организациях Российской Федерации в 2023 г.

Table 2. Top 10 trade names (TN) of drugs for diabetes mellitus treatment with the highest sales volumes in pharmacies of the Russian Federation in 2023

|

В денежном выражении / In monetary terms |

В натуральном выражении / In physical terms |

||||

|

ТН / TN |

Производитель (страна) / Manufacturer (country) |

Доля, % / Share, % |

ТН / TN |

Производитель (страна) / Manufacturer (country) |

Доля, % / Share, % |

|

Форсига® / Forsiga® |

АстраЗенека ЮК Лимитед (Великобритания) / AstraZeneca UK Limited (Great Britain) |

16,5 |

Диабетон® МВ / Diabeton® MV |

Лаборатории Сервье (Франция) / Laboratories Servier (France) |

12,7 |

|

Глюкофаж® Лонг / Glucophage® Long |

Мерк Сантэ С.а.С. (Франция) / Merck Santé S.a.S. (France) |

8,6 |

Глюкофаж® Лонг / Glucophage® Long |

Мерк Сантэ С.а.С. (Франция) / Merck Santé S.a.S. (France) |

10,4 |

|

Джардинс® / Jardines® |

Берингер Ингельхайм Интернешнл ГмбХ (Германия) / Boehringer Ingelheim International GmbH (Germany) |

7,3 |

Метформин® / Metformin® |

ПАО «Озон Фармацевтика» (Россия) / Ozon Pharmaceuticals PJSC (Russia) |

7,1 |

|

Галвус® / Galvus® |

Новартис Фарма АГ (Швейцария) / Novartis Pharma AG (Switzerland) |

5,3 |

Сиофор® 1000 / Siofor® 1000 |

Лаборатория Гуидотти С.п.А. (Италия) / Guidotti Laboratory S.p.A. (Italy) |

5,1 |

|

Галвус Мет® / Galvus Met® |

Новартис Фарма АГ (Швейцария) / Novartis Pharma AG (Switzerland) |

5,3 |

Мерифатин® / Merifatin® |

ООО «Фармасинтез-Тюмень» (Россия) / Pharmasintez-Tyumen LLC (Russia) |

4,3 |

|

Диабетон® МВ / Diabeton® MV |

Лаборатории Сервье (Франция) / Laboratories Servier (France) |

4,6 |

Галвус® / Galvus® |

Новартис Фарма АГ (Швейцария) / Novartis Pharma AG (Switzerland) |

4,1 |

|

Ребелсас® / Rebelsas® |

Ново Нордиск А/С (Дания) / Novo Nordisk A/S (Denmark) |

4,2 |

Форсига® / Forsiga® |

АстраЗенека ЮК Лимитед (Великобритания) / AstraZeneca UK Limited (Great Britain) |

3,9 |

|

Октолипен® / Octolipen® |

ОАО «Фармстандарт» (Россия) / OAO Pharmstandard OJSC (Russia) |

2,5 |

Метформин® Канон / Metformin® Canon |

ЗАО «Канонфарма продакшн» (Россия) / Canonpharma Production CJSC (Russia) |

3,6 |

|

Випидия® / Vipidia® |

АО «Нижфарм» (Россия) / Nizhpharm JSC (Russia) |

2,4 |

Гликлазид® МВ / Gliclazide® MV |

ПАО «Атолл» (Россия) / Atoll PJSC (Russia) |

3,0 |

|

Редуксин® Форте / Reduksin® Forte |

Промомед Редуксин Холдингс (Сайпрус) Лимитед ООО (Кипр) / Promomed Reduksin Holdings (Cyprus) Limited LLC (Cyprus) |

2,0 |

Сиофор® 850 / Siofor® 850 |

Берлин-Хеми АГ (Германия) / Berlin-Chemie AG (Germany) |

2,9 |

В доступной литературе отсутствует детальный анализ потребления противодиабетических средств в розничном секторе фармацевтического рынка РФ. Анализ этих данных позволит понять особенности применения препаратов для лечения СД за рамками программ льготного лекарственного обеспечения и госпитального сектора рынка. Результаты исследований в дальнейшем могут быть использованы для выработки единых рекомендаций по рациональному применению препаратов изучаемой группы. Тем более что результаты недавних фармакоэпидемиологических исследований демонстрируют недостаточную эффективность применяемых подходов к лечению в связи с невысокой комплаентностью пациентов, низкой экономической доступностью противодиабетических средств для населения [13][15].

Данные, полученные в нашем исследовании, показывают, что значительная часть затрат на противодиабетические лекарственные средства в розничном секторе фармацевтического рынка приходится на бигуаниды, производные сульфонилмочевины и ингибиторы натрий-глюкозного котранспортера типа 2. Преобладание в объемах продаж в натуральном выражении препаратов бигуанидов, очевидно, связано с их востребованностью, в т.ч. в связи с их наличием в клинических рекомендациях по лечению пациентов с СД, большой доказательной базой по эффективности, доступностью и более низкой стоимостью (в среднем 244 руб. за 1 упаковку). С 2022 г. увеличилась относительная доля ингибиторов натрий-глюкозного котранспортера типа 2 (дапаглифлозин, эмпаглифлозин), что может быть связано с приобретением их для пациентов с хронической сердечной недостаточностью или сочетанной патологией.

Таким образом, изучены особенности популяционного потребления лекарственных препаратов, применяемых для лечения СД, в розничном секторе фармацевтического рынка РФ в разрезе АТХ-подгрупп, МНН и ТН. Полученные результаты могут быть использованы организаторами здравоохранения для уточнения реальной потребности в противодиабетических средствах, а также для совершенствования лекарственной помощи больным СД.

1. World Health Organization. Global report on diabetes. Available at: https://www.who.int/diabetes/global-report/en/ (accessed 08.04.2023).

2. World Health Organization. Noncommunicable diseases country profiles 2011. Available at: https://www.who.int/publications/i/item/9789241502283 (accessed 08.04.2023).

3. Mathers C.D., Loncar D. Projections of global mortality and burden of disease from 2002 to 2030. PLoS Med. 2006; 3 (11): e442. https://doi.org/10.1371/journal.pmed.0030442.

4. Мамедов М.Н., Шацкая О.А., Бондарено И.З. и др. Обновленные европейские рекомендации по предиабету, сахарному диабету и сердечно-сосудистым заболеваниям: мнение российских экспертов. Международный журнал сердца и сосудистых заболеваний. 2020; 8 (26): 48–61.

5. Струков Е.Л., Похлебкина А.А. Сахарный диабет. Некоторые современные эпидемиологические, генетические и онтогенетические аспекты. Университетский терапевтический вестник. 2020; 2 (3): 42–8.

6. Регистр сахарного диабета. ГНЦ РФ ФГБУ «НМИЦ эндокринологии» Минздрава России. URL: https://sd.diaregistry.ru/ (accessed 08.04.2023).

7. Дедов И.И., Шестакова М.В., Викулова О.К. и др. Сахарный диабет в Российской Федерации: динамика эпидемиологических показателей по данным Федерального регистра сахарного диабета за период 2010–2022 гг. Сахарный диабет. 2023; 26 (2): 104–23. https://doi.org/10.14341/DM13035.

8. Дедов И.И., Шестакова М.В., Галстян Г.Р. Распространенность сахарного диабета 2 типа у взрослого населения России (исследование NATION). Сахарный диабет. 2016; 19 (2): 104–12. https://doi.org/10.14341/DM2004116-17.

9. Сабгайда Т.П., Рощин Д.О. Различное влияние сахарного диабета на продолжительность жизни мужчин и женщин при болезнях системы кровообращения. Социальные аспекты здоровья населения. 2014; 6.

10. Сахарный диабет 2 типа у взрослых. 2022. Клинические рекомендации. URL: https://cr.minzdrav.gov.ru/schema/290_2 (дата обращения 18.04.2024).

11. Павец Н.Р., Джавахян М.А. Анализ номенклатуры лекарственных препаратов, применяемых при сахарном диабете. Вопросы биологической, медицинской и фармацевтической химии. 2020; 23 (6): 10–5. https://doi.org/10.29296/25877313-2020-06-02.

12. Петров В.И., Кузьмина Т.Н. Обзор сахароснижающих препаратов для лечения пациентов с сахарным диабетом 2-го типа в условиях пандемии COVID-19. Лекарственный вестник. 2021; 2: 10–14.

13. Калашникова М.Ф., Белоусов Д.Ю., Сунцов Ю.И. и др. Фармакоэпидемиологический анализ потребления сахароснижающих лекарственных средств у больных сахарным диабетом 2 типа в городе Москве. Сахарный диабет. 2015; 18 (2): 32–46. https://doi.org/10.14341/DM2015232-46.

14. Davies M.J., Aroda V.R., Collins B.S., et al. Management of Hyperglycemia in Type 2 Diabetes, 2022. A Consensus Report by the American Diabetes Association (ADA) and the European Association for the Study of Diabetes (EASD). Diabetes Care. 2022; 45 (11): 2753–86. https://doi.org/10.2337/dci22-0034.

15. Исмаилов У.Ш., Зурдинов А.З. Фармакоэпидемиологический анализ использования пероральных гипогликемических препаратов: факторы, влияющие на эффективность фармакотерапии сахарного диабета 2-го типа. Бюллетень науки и практики. 2021; 7 (10): 214–24. https://doi.org/10.33619/2414-2948/71/23.

Петрухина Ирина Константиновна, д.фарм.н., доцент

ул. Чапаевская, д. 89, Самара 443099

Лазарев Александр Михайлович

ул. Чапаевская, д. 89, Самара 443099

Рязанова Татьяна Константиновна, д.фарм.н., доцент

WoS ResearcherID: H-3398-2015

Scopus Author ID: 55810046000

ул. Чапаевская, д. 89, Самара 443099

Лебедев Петр Алексеевич, д.м.н., проф.

ул. Чапаевская, д. 89, Самара 443099

Гладунова Елена Павловна, д.фарм.н., проф.

ул. Чапаевская, д. 89, Самара 443099

Глембоцкая Галина Тихоновна, д.фарм.н., проф.

ул. Трубецкая, д. 8, стр. 2, Москва 119048

Что уже известно об этой теме?

► Сахарный диабет (СД) является серьезной медико-социальной проблемой во всем мире. Средняя частота инвалидизации среди пациентов с СД составляет 39%

► СД входит в топ-3 «дорогих» нозологий, во всем мире на борьбу с ним направляется около 115 млрд долл. США. В России с 2023 по 2025 гг. затраты на лекарственную терапию СД за счет средств государственного бюджета составили 30 млрд руб.

► Фармакоэпидемиологический анализ популяционного потребления лекарственных препаратов (ЛП) позволяет совершенствовать лекарственное обеспечение пациентов

Что нового дает статья?

► Проанализированы данные по ассортименту и объемам реализации ЛП, применяемых для лечения СД, в аптечных организациях всех федеральных округов Российской Федерации за период 2020–2023 гг.

► Изучены особенности популяционного потребления ЛП для лечения СД в разрезе подгрупп анатомо-терапевтическо-химической классификации, международных непатентованных наименований и торговых наименований

Как это может повлиять на клиническую практику в обозримом будущем?

► Полученные данные могут быть использованы организаторами здравоохранения для расчета потребности в ЛП, назначаемых для лечения СД

► Результаты исследования могут быть положены в основу разработки федеральных и региональных программ льготного лекарственного обеспечения пациентов с СД

Петрухина И.К., Лазарев А.М., Рязанова Т.К., Лебедев П.А., Гладунова Е.П., Глембоцкая Г.Т. Особенности реализации лекарственных препаратов, применяемых для лечения сахарного диабета, в розничном секторе фармацевтического рынка Российской Федерации. ФАРМАКОЭКОНОМИКА. Современная фармакоэкономика и фармакоэпидемиология. 2025;18(1):14-21. https://doi.org/10.17749/2070-4909/farmakoekonomika.2024.281

Petrukhina I.K., Lazarev A.M., Ryazanova T.K., Lebedev P.A., Gladunova E.P., Glembotskaya G.T. The sale of medicines used for diabetes mellitus treatment in retail segment of Russian pharmaceutical market. FARMAKOEKONOMIKA. Modern Pharmacoeconomics and Pharmacoepidemiology. 2025;18(1):14-21. (In Russ.) https://doi.org/10.17749/2070-4909/farmakoekonomika.2024.281

Издатель: ООО ИРБИС

Адрес: 101000 г. Москва, вн.тер.г. муниципальный округ Басманный, пер. Лялин, д. 11-13/1, стр. 3

Телефон: +7 (495) 649 54 95

Email: alexandra.moskvicheva@irbis-1.ru